预见2019:《2019年电影院线产业全景图谱》(附市场规模、竞争格局、趋势等)

2018年对于影视行业可谓是“寒冬之年”,随着明星补税、商誉减值、产能过剩、内容粗糙等问题的爆出,A股影视行业上市公司年报业绩普遍下滑,院线行业面临着前所未有的困境。2018年《关于加快电影院建设促进电影市场繁荣发展的意见》的实施,标志着政府鼓励行业兼并重组,重新整合,行业发展方兴未艾。

连接上下游,院线地位举足轻重

2002年开始,我国正式实施院线制的发行体制,院线制的实行是新世纪以来中国电影改革的一个重大标志。院线是由众多影院以特殊的资本形式组建而成,来统一管理排片及供片的机构。因此,一部电影的票房除了受其口碑本身影响,院线的支持也是片方获胜的客观因素之一。

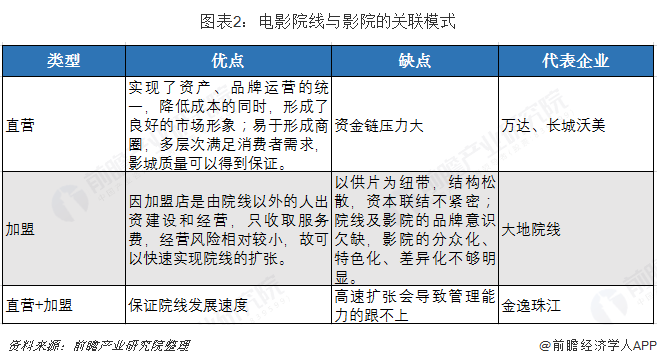

院线要遵循“统一品牌、统一排片、统一经营、统一管理”的原则,每家电影院必须加入一条院线才能拿片。作为中下游产业主导者,院线与影院的关系主要分为三种:以万达院线为代表的资产联结形式、签约加盟为主的大地院线以及介于二者之间的金逸珠江院线。万达院线旗下的影院全部直接兴建,品牌度高、管理统一,但属于重资产类型,对资本的依赖十分严重;大地院线虽然扩展快速,但收入结构单一,管理也难以有效统一。在我国一万多家影院中,超过六千家影院与院线之间只是加盟关系,这些影院多分布在三、四、五线城市。

院线制明确“票房分账”运作模式

院线制明确了产业链上各个环节的分成比例,所谓的“票房分账”模式有了更为清晰的具体运作模式。所有影片收入首先缴纳3.3%的特别营业税,及5%的电影事业专项资金。剩余的91.7%认定为一部电影的“可分账票房”。可分账票房中,电影院及院线提留57%,中影数字提留1-3%的发行代理费。剩余的40-42%归于电影制片方和发行方(大部分情况为40%)。

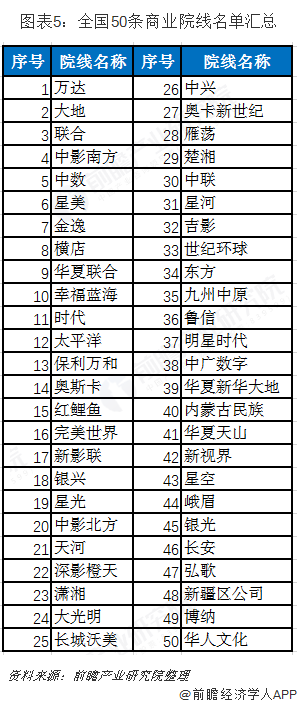

院线规模扩充至50条

2018年12月底电影局下发文件,实行新政,院线牌照关闭三年后再开放,博纳影业、华人文化相继入场,至此,全国共有50条城市院线。

影视行业面临生存困境

2018年对于影视行业而言可谓是“寒冬之年”,随着明星补税、商誉减值、产能过剩、内容粗糙等问题的爆出,A股影视行业上市公司年报业绩出现了普遍下滑。

过去几年间,院线市场主要面临的是三个问题。其一是影院端大肆扩张,影院与银幕数量飞增,但是票房增速却跟不上影院增速,这使得全国影院的平均上座率持续下滑,几乎所有院线、影投都面临着巨大的生存压力。其二是越来越多院线存在大量加盟而非自建影院,部分院线对加盟影院几乎没有控制力,因此有的院线几乎是“名存实亡”;第三是部分中小院线几乎没有经营和盈利能力,但是却仍然有院线牌照,没有明确的退出机制。

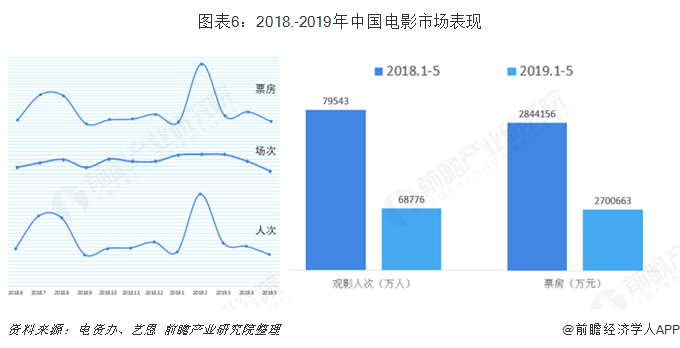

2019年整体票房承压较大

告别了有春节档加持的2月后,市场大盘调头趋下。从前五个月电影市场的表现上来看,票房同比减少5%,观影人次同比减少13.5%。

原因一:取消票补,小镇青年开始退场

从春节档开始,高票价成为了讨论的热点。虽然票价整体涨幅不大,但是在热门档期或者热门影片上映时,票价上升基本上形成了共识。2018年下半年以来,票补正式取消,2019年一季度出票量一、二线城市占比升高,说明票补对三、四线城市的观众影响很大。如今,低价票补退出了历史舞台。大批因为票补培养起来的“新观众”来说,迅速退场似乎并不意外。

原因二:上游端“内容生产”存在极大不确定性

2019年大年初一当日票房收入近15亿元,说明受众市场数量庞大。但是,优质电影档期分布不均匀,好电影集中在春节档,导致其他时间片荒,观众看完电影后发现一部比一部差,所以只能依靠进口片维持市场,,上游的不稳定会延续下游的经营危机。

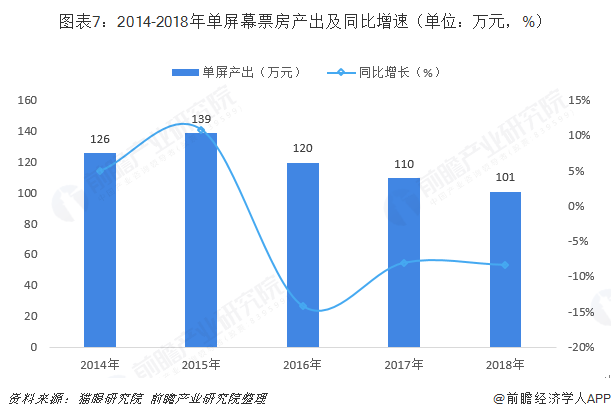

此外,今年票房下滑的主要因素在于观众趋于理性,现在市场完全是纯内容导向、口碑导向,营销的作用甚微。硬件下沉已经触底,硬件的增长很难带来总体量的提升,未来增长的关键还是在于内容,这一点从票房单屏产出情况可见一斑。近些年,电影市场渠道不断下沉,屏幕数量急剧增加,2016年起单屏产出均呈负增长状态。因此优质内容才是支撑票房的关键。

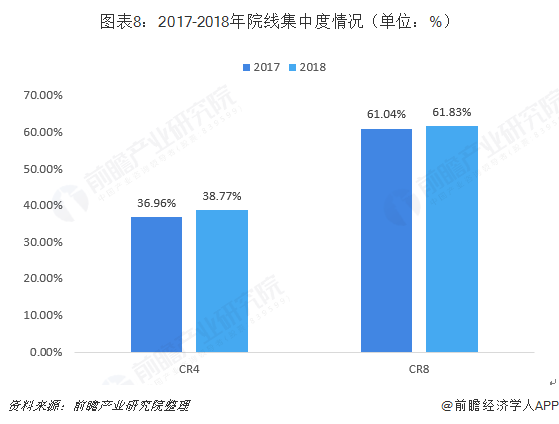

行业格局为寡占型,万达院线是当之无愧的行业龙头

2017-2018年,院线行业CR4>30%, 40%<CR8<70%由此可见,院线市场属于低集中寡占型,具有寡头垄断的市场结构。

2012年以来中国影院的加速发展推动了整个院线的实力扩充与竞争,但是在高速发展的同时,也应当注意到整个产业的发展整体上是由几大院线控制的,大院线发展越来越快,而小院线的发展处境越来越危艰难。

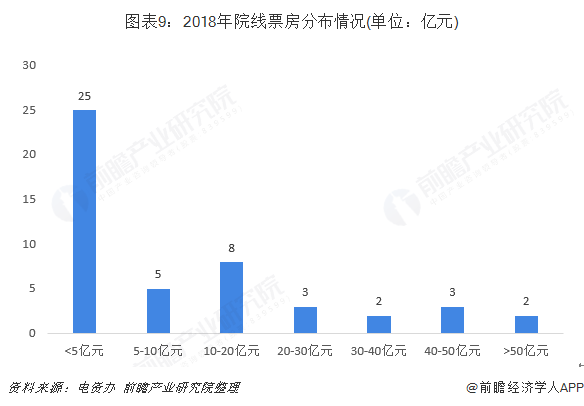

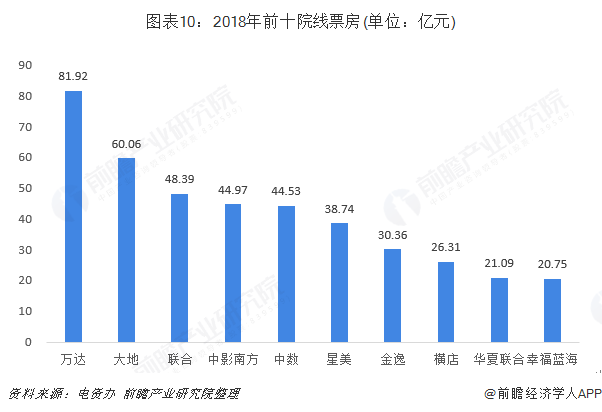

从2018年票房情况来看,电资办统计的48条院线中,有多达25条票房在5亿元以下,票房在5-20亿元的院线数量次之,为13条,2条院线营收在50亿元以上,分别是票房达81.92亿元的万达院线和60.06亿元的大地院线,院线行业强者恒强的马条效应越发明显。

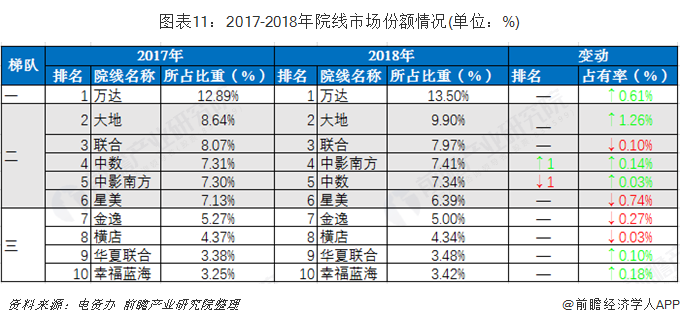

我国电影院线分成三个梯队,万达院线一枝独秀,占市场份额的13%左右,2-6名差别不大,在6%~10%之间,7-10名差别也不大,在3%~5%之间。

行业发展趋势:向产业上、下游进一步延伸、完善产业链

上游扩张

国内院线开始从单一性的电影放映企业向综合性的电影制片、发行、放映一体化企业发展。国内的院线多数为单一性的影院经营商,暂不具备制片和影片投资能力,片商供给各条院线的影片都是清一色的,因此院线之间没有经营特色和市场细分可言。

进入上游市场,一方面可以院线可以对影片内容进行把控,提高作品质量,在片源上与其他院线实行差异化竞争;另一方面,院线投资的影片在排片上肯定受到自家影院的照顾,发行环节也只需利用原有现成渠道即可,最终票房分账环节中的制发放三个环节的钱都将落入自己腰包,无需与别人分配利益。

前五强院线不少已经涉及投资制片、发行以及电影后产品开发等环节,中国的院线未来必向上游产业延伸,实现制片、发行、放映一体化,打造完整的电影产业链和价值产出链。

下游兼并整合

2018年12月11日,国家电影局下发的《关于加快电影院建设促进电影市场繁荣发展的意见》提到“鼓励发展电影院线公司”,并对成立电影院线公司提出了五项必须具备的条件,同时对于长期管理不善、经营乏力的院线公司,将实行市场退出。这意味着院线牌照将全线放开,用市场的方式推动院线整合并购及退出机制的推进,国内院线即将迎来新一轮洗牌,一些小院线可能被大院线吞并重组。

2018年,全国48条院线中票房不足5亿的有25条之多;最近三年同样有多条院线有超过3家影院因违法违规经营行为受到行政处罚,其中不乏一些影院数量数百家的院线。如果按照上述规定,将有至少30家院线不符合规定,院线整合势在必行。

以上数据来源参考前瞻产业研究院发布的《中国电影院线和电影院运营模式及投资策略规划分析报告》.

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

葛倩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务