2018年医疗软件行业市场竞争格局与发展前景分析 市场规模持续增加【组图】

目前国内以卫宁软件、万达信息、银江股份等为代表的医疗独立软件商或者系统集成商在医疗软件行业处于主导地位,产品具有比较鲜明的中国特色。随着中国医疗IT市场的快速增长,吸引了越来越多的国外厂商关注,医疗软件市场竞争将更加激烈。但在我国政策、投资等多方利好下,我国医疗软件企业发展环境更加有利,市场规模将持续增加。

卫宁龙头地位稳固 区域示范效应形成

目前中国医疗软件市场已形成一定的规模,从1993年起步至今,我国医疗软件行业竞争也大概可以分为三个发展阶段:第一阶段是大批做HIS的独立软件开发商(ISV)蜂拥出现;第二阶段是在价格战和不成熟的市场中,大批ISV倒掉;第三个阶段则是国外公司介入。

其中本土厂商对于中国医疗行业现状的解决方案更加熟悉并且能够在此基础上进行创新,对用户需求掌握的更加透彻,这些都使得他们更能获得医疗用户的青睐和认可,因此国内的独立软件商或者系统集成商在医疗软件行业仍然处于主导地位,产品具有比较鲜明的中国特色。企业以卫宁软件、万达信息、银江股份等为代表。

但随着中国医疗IT市场的快速增长,吸引了越来越多的国外厂商关注。在国际厂商中,除了英特尔把数字医疗单拿出来,作为与数字企业、移动市场并列的行业市场外,其他如IBM、Oracle、思科等都成立专业的医疗行业部门,这些国外公司在医疗软件行业经验丰富。按竞争力划分,国内医疗软件行业可分为“三大层次”,竞争力依次递减,市场占有率依次递增。

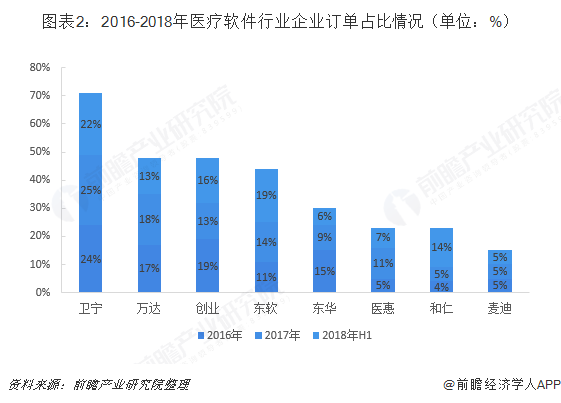

从医疗软件订单量来分析企业的具体占有率,通过对8家公司的横向比较可以看出,卫宁健康订单份额连续保持首位,龙头地位稳固,市场份额占比近25%;创业软件、万达信息、东软集团处于第二梯队,市场份额在15%左右。思创医惠2017年订单呈爆发式增长,为2018年全年业绩提供有力保障。和仁科技2018H1呈迅猛增长,得益于一季度多个千万大单拉升。

从医疗软件区域订单量占比来看,医疗信息化建设主要在经济较为发达的大城市广泛应用,未来会在中、小城市形成示范效应,带动医疗软件产品需求的加速提升。根据2016-2018年上半年行业订单总额地区分布可以看出,除北上广、浙江、江苏等地区以外的其他地区订单总额在逐年增加,2018年上半年已超50%,一线城市示范效应已逐年显著,未来信息化行业未来将在更广泛地区开拓市场。

政策技术多方驱动 市场规模持续增加

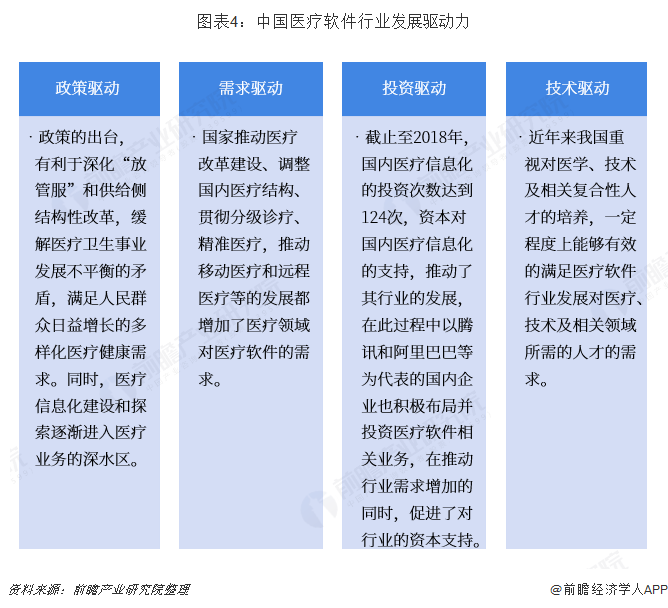

我国医疗软件行业发展源于多种因素推动,最主要的四个驱动力为政策、需求、投资及技术。在我国任何行业的发展都离不开政策的调控,近年来医疗软件政策的不断出台,不仅有利于深化“放管服”和供给侧结构性改革,还有利于缓解医疗卫生事业发展不平衡的矛盾,满足人民群众日益增长的多样化医疗健康需求。同时,医疗信息化建设和探索逐渐进入医疗业务的深水区。

资本的加持会使行业快速扩张,截止至2018年,国内医疗信息化的投资次数达到124次,资本对国内医疗信息化的支持,推动了其行业的发展,在此过程中以腾讯和阿里巴巴等为代表的国内企业也积极布局并投资医疗软件相关业务,在推动行业需求增加的同时,促进了对行业的资本支持。

有了资本,技术研发得到保障,近年来我国重视对医学、技术及相关复合性人才的培养,一定程度上也能够有效的满足医疗软件行业发展对医疗、技术及相关领域所需的人才的需求。

在多方利好因素驱动下,结合国内医疗行业的发展特征,未来对医疗软件产品的需求将不断增加,结合政策驱动和行业发展趋势和需求,预计2019-2024年国内医疗软件行业的市场规模将按照年均复合15%以上的速度增加,至2024年,我国医疗软件行业的市场规模超过170亿元。

更多数据请参考前瞻产业研究院发布的《中国医疗软件行业发展前景预测与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王思婷(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务