2018年氢能源行业市场现状与发展趋势分析 电解水制氢有望成为市场主流【组图】

近年来,氢能源产业发展提速,随着下游应用的逐步推广,氢能源产业链日趋完善。但从产业链各个环节来看,目前,制氢和储氢环节的技术难度更高,是产业发展的关注焦点。

氢能源产业链日趋完善,制氢、储氢环节技术难度高

从产业链的角度来看,氢能源主产业链包括上游氢气制备、氢气运输储存、中游氢燃料电池、下游氢能源燃料电池应用等多个环节。其中,上游氢气制备包括氯碱工业副产氢、电解水制氢、化工原料制氢(甲醇裂解、乙醇裂解、液氨裂解等)、石化资源制氢(石油裂解、水煤气法等)和新型制氢方法(生物质、光化学等)等多种途径;氢气储存包括气态储氢、液态储氢、固态合金储氢三种方式,氢气运输包括罐车运输、管道运输等方法途径;中游氢燃料电池涉及质子交换膜、扩散材料、催化剂等多种零部件和关键材料;下游燃料电池应用包括便携式应用、固定式应用、交通运输应用。

总体来看,氢能源产业链所涉环节和细分领域众多,并随着技术的进步,下游应用环节不断得到拓展,产业链不断完善。此外,在所有产业链环节中,目前技术难度最大的是制氢与储氢环节。

天然气制氢仍是市场主导,电解水制氢技术有望成为主流

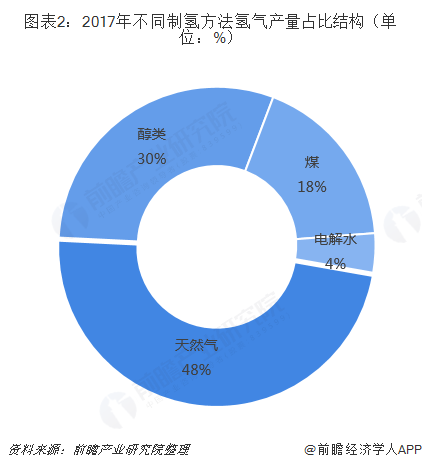

从制氢的方式来看,目前,制氢技术主要有传统能源和生物质的热化学重整、水的电解和光解。全球96%的氢气来源于传统能源的热化学重整,还有4%来自于电解水,其中,天然气制氢是现今最主流的形式。但是,由于煤气化制氢和天然气重整制氢的CO₂排放量均较高,对环境不友好,即化石燃料制取氢气不可持续,不能解决能源和环境的根本矛盾。而电解水制氢是可持续和低污染的,有望成为未来氢气制取的主流方式,未来发展空间更为广阔。

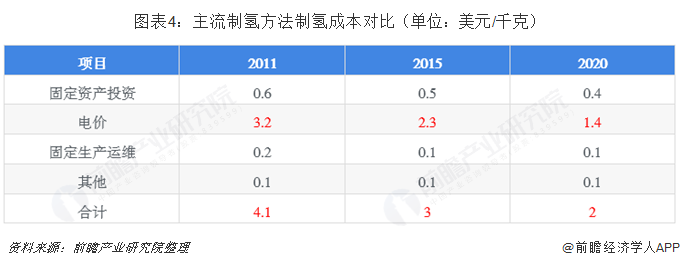

事实上,制约电解水制氢技术发展的主要因素在于成本过高。目前,在主流制氢方法中,煤气化制氢的成本最低,而电解水制氢成本远高于石化燃料,高达5.2美元/千克。此外,相对于石油售价而言,煤气化制氢和天然气重整制氢已经存在一定的利润空间,而电解水制氢远未实现盈利,故影响了该技术在市场上的应用推广。

值得一提的是,随着电价的下跌,电解水制氢技术有望成为市场主流。具体来看,电解水制氢成本主要来源于固定资产投资、电价、固定生产运维等开支,其中电价占其总成本的7成以上,是造成电解水成本高的主要原因。近年来,电价成本不断走低,有助于电解水制氢成本的大幅下降,进而助推电解水制氢技术的推广普及。

气态储氢是市场主流,固态储氢发展潜力巨大

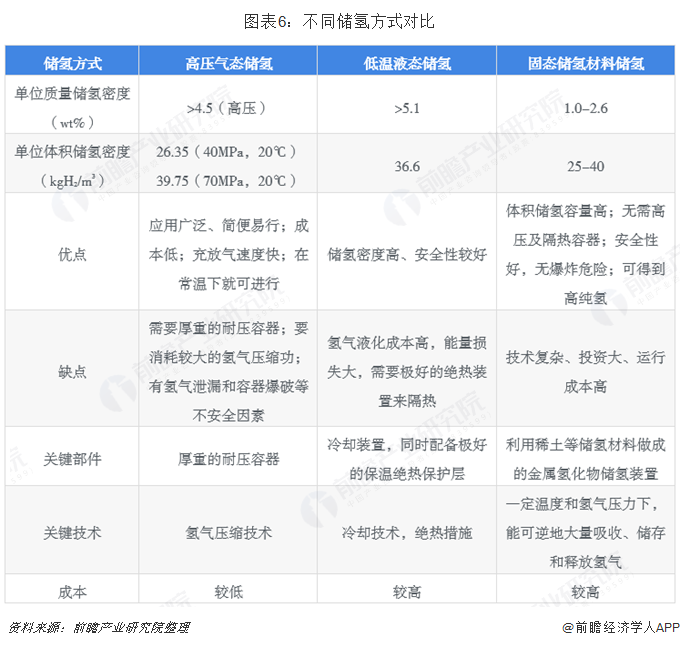

在储氢方面,氢气在常温常压下为气态,密度仅为0.0899kg/m3,是水的万分之一,因此其高密度储存一直是一个世界级难题。目前,储氢方法主要分为低温液态储氢、高压气态储氢和储氢材料储氢三种,并以气态储氢为主。

高压气态储氢成为市场主流主要是因其简便易行、充放气速度快、在常温下就可进行,同时成本较低决定的,但是气态储氢普遍存在安全隐患。同时,低温业态储氢因技术难度大,氢气液化成本高,能量损失大,需要极好的绝热装置来隔热等因素,在短期内也难以实现突破发展。而固态储氢材料储氢性能卓越,是三种方式中最为理想的储氢方式,也是储氢科研领域的前沿方向之一。未来随着储氢合金使用便利性提升和成本降低,其有望成为未来主流的储氢方式。

以上数据及分析均来自于前瞻产业研究院《中国氢能源行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务