预见2019:《2019年中国汽车养护产业全景图谱》(附产业现状、融资状况、发展前景)

汽车养护是指根据车辆各部位不同材料所需的保养条件,采用不同性质的专用护理材料和产品,对汽车进行全新的保养护理的工艺过程。

近年来中国汽车保有量不断攀升,汽车平均年龄不断增大,为汽车养护市场的发展提供了充足的动力,但由于行业发展起步较晚,还面临着诸多挑战。各巨头纷纷布局汽车养护领域,汽车养护市场将进入洗牌期,迎来发展的拐点。

汽车养护逐渐融合新零售理念,线上线下相结合

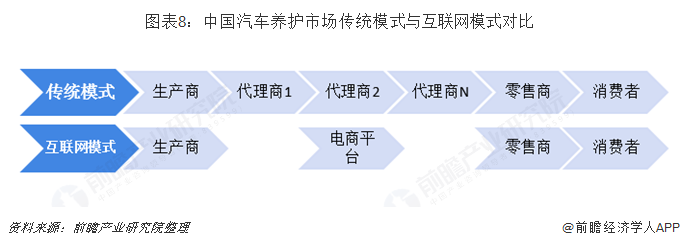

目前,中国汽车养护市场的运营模式主要包括连锁经营模式、4S店经营模式、O2O车辆养护模式、大型汽车修理厂、路边店等模式。

中国养护市场是汽车后市场中发展相对成熟的市场之一,也是平台模式最丰富的市场之一。从服务模式上,线上与线下的深度结合,有效提升了服务的效率和自主性,服务质量也明显提升。平台模式中,自营型、连锁型、导流型、上门型等多种模式共同发展,满足不同市场需求。

中国汽车市场体量庞大,带来广阔养护市场

汽车保有量逐年攀升。过去十多年里,随着我国经济的高速增长,居民消费能力稳步提升,汽车销量也节节攀升,销量规模扩大了近4倍(从2006年的718万辆至2018年的2808万辆)。近些年来,尽管销量增速有所放缓,但销量的绝对值依然在高位,因此保有量依然在继续稳步增长。根据公安部交通管理局数据,截至2018年末,中国汽车保有量超过2.4亿辆,较2017年增加2285万辆,同比增长10.51%。

新能源汽车为汽车养护市场提供后续动力。2018年中国整体汽车产销量下滑的情况下,新能源汽车逆势生长,销量依旧保持61.7%的高速增长。新能源汽车销量的快速增长带来新能源汽车保有量的不断增加,2018年中国新能源汽车保有量达到261万辆,较2017年增加108万辆,2014-2018年,新能源汽车保有量年均增加50万辆,呈加快增长趋势。

与燃油汽车相比,新能源汽车除了需要更换轮胎、雨刷等易损耗的零部件外,还需要定期对汽车的动力电池和用电系统进行检查维护。主要是对电池、电机、电控、转向、制动、传动及悬架、空调系统、冷却系统、换电装置进行检查和维护。

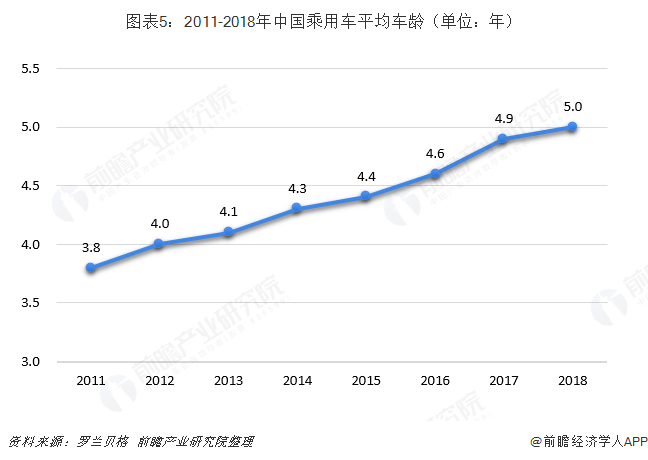

存量车辆老龄化,拉长换车周期。由于保有量稳步提升加之整体新车销售增速放缓,中国乘用车市场存量呈现整体老龄化趋势,平均车龄不断上升(从 2011 年的 3.8 年上升至 2017 年的 4.9 年),2018年中国乘用车的平均车龄将突破5.0年。根据发达国家的发展历程,一旦平均车龄超过5年,车辆维修频次将显著增加,即对零部件的需求更高,从而推动整体售后服务需求的提升。

2018年中国汽车的产量和销售量均下滑,整车增量的停滞,一定程度上给养护市场的发展提供了一个黄金期。随着汽车车龄的增加,车主对于汽车养护市场的服务需求将呈现更强劲的增长。2018年中国汽车养护市场行业规模突破9000亿元。

未来随着中国汽车保有量的增长,平均车龄的增加,汽车养护市场将呈现更强劲的增长。目前中国的汽车后市场发展仍处于蓝海阶段,市场潜力巨大,未来仍待进一步成熟化演进,行业规模也将持续提升。

资本青睐,互联网巨头纷纷布局汽车养护市场

2018年5月,京东正式发布“京车会”汽车维修门店业务。通过对外合作模式,接入线下汽车维修门店。消费者通过线上下单,可以选择送货到店或直接到店享受服务。2018年8月,阿里布局“天猫车站”。天猫车站计划在1年内拓展5000家认证店,为门店提供品牌认证、营销项目导入、引流并转化为门店自身会员的服务。2018年9月,腾讯领投汽车养护服务品牌途虎养车E轮融资,融资总额约为4.5亿美元。

随着阿里、腾讯、百度、京东等巨头纷纷进入汽车养护市场掘金,汽车养护市场的竞争将更加激烈。与此同时,巨头们自身强大的资本、流量和技术也将会给行业的发展带来诸多积极的影响。行业过于混乱的局面或将就此结束,汽车养护市场将进入洗牌期,迎来发展的拐点。

汽车养护市场产业链长,环节众多,互联网化能够大幅缩短汽配经销商流程,降低中间的流通成本,在一定程度上消除信息不对称的现象,提高行业透明度。

其次,由于减少了流通环节,由平台的品牌来承担一定的担保责任,能够为消费者提供正品行货,提高产品和服务质量,提升用户的消费体验。

再有,各互联网巨头的扎堆布局也将提升行业的关注度和竞争的激烈性,从而倒逼行业服务标准的制定与统一,从而提高整个行业的服务效率,改变目前汽车养护市场相对混乱的局面。

机遇与挑战并存,与欧美差距较大的中国汽车服务市场上升空间大

与国外发达国家相比,中国及其对应的汽车养护市场起步较晚,在汽车养护市场发展迅速的同时,也面产业利润链结构不成熟、服务效率低、服务标准不统一、缺乏便捷性、价格不透明、个性化服务缺失、产品质量差参差不齐等问题。

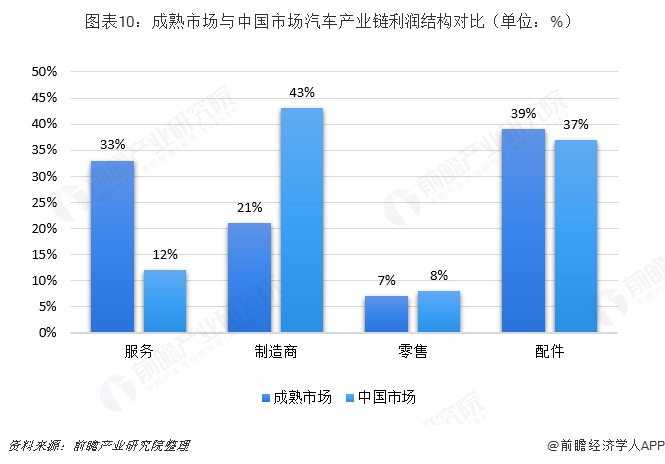

在欧美国家,汽车后市场是产业链中最稳定的利润来源。根据统计,在国外成熟的汽车市场销售额中,配件占39%,制造商占21%,零售占7%,服务占33%。而现在中国国内汽车市场销售额中配件占37%,制造商占43%,零售占8%,服务占12%。可见目前中国国内汽车销售与配件销售已与国际接轨,但销售额中制造商的比重依然偏大,而服务的比重过小,国内的汽车服务市场还有很大的上升空间。

汽车养护市场线上规模进一步扩大

当前网民增长进入了一个相对平稳的阶段,互联网在易转化人群和发达地区居民中的普及率已经达到较高水平,下一阶段中国互联网的普及将转向受教育程度较低的人群以及发展相对落后地区的居民。目前,随着移动互联网的繁荣发展,移动终端设备价格更低廉、接入互联网更方便等特性,为部分落后地区和难转化人群中的互联网推广工作提供了契机。

截至2018年12月,我国网民规模达8.29亿,普及率达59.6%,较2017年底提升3.8个百分点,全年新增网民5653万。我国手机网民规模达8.17亿,网民通过手机接入互联网的比例高达98.6%。

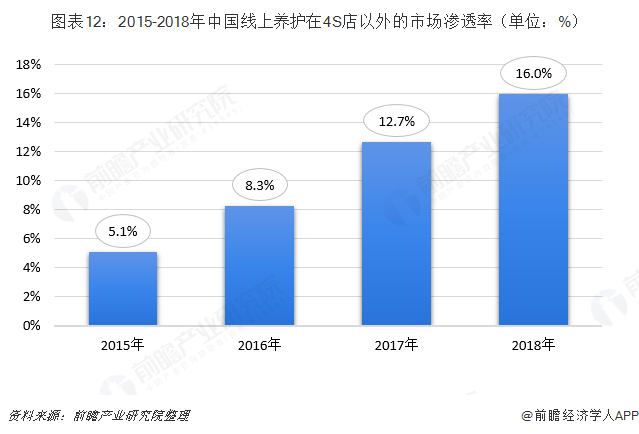

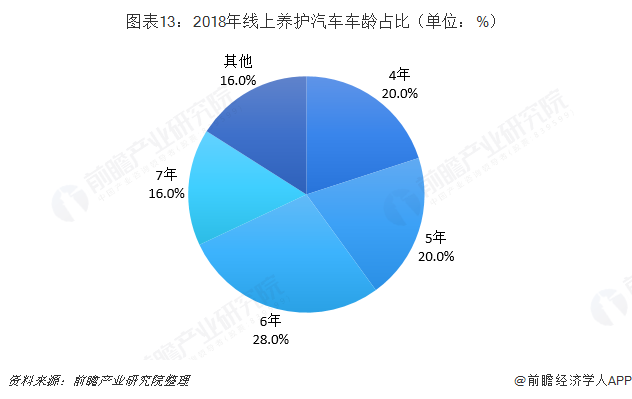

随着网民规模和互联网普及率的不断增长,汽车养护市场的线上渗透率也不断提高,2018年中国线上汽车用户市场渗透率达到16.0%。线上保养项目增长最快,同比上涨120.3%,其中逾六成汽车车龄超过5年。

随着消费者网购习惯的普及,线上市场的进一步规范成熟,线上汽车养护对传统养护的渗透率将越来越高,中国汽车养护市场线上规模将进一步扩大。

汽车养护行业将整合资源,强化线下能力,实现精细化运营

进一步整合资源,丰富服务内容。随着移动互联网的发展,汽车用户逐渐尝试并形成通过手机查询汽车信息、查违章、购买汽车相关商品以及汽车保养服务等内容。对于汽车养护企业而言,立足自身核心业务,从垂直领域内逐步形成聚合服务平台,进而在垂直领域树立品牌代表性。然后再横向拓宽上游资源合作,并配合线下资源服务,从而实现覆盖多种服务功能,在平台内实现业务联动,最终形成汽车养护市场综合服务平台,增强用户粘性。

强化线下能力,打造高品质服务体系。汽车养护市场非常依赖线下服务能力,线下服务能力决定整体服务效率和品质,对用户选择和体验有重要影响。同时,新零售概念与模式正快速发展,更加重视线上服务、线下体验以及现代物流的深度结合。

可见,对于传统在线服务而言,线下服务能力显得更为重要。目前,中国汽车养护市场线下服务体系建设主要包括三大部分:基础建设、服务建设与品牌建设,三个部分紧密相连,缺一不可。其中基础建设需要强大的资金与地推团队支持,服务建设需要良好合作、奖惩机制,只有较好的完成基础建设与服务建设,才能实现良好的服务品牌。

重视数据、技术能力,实现精细化运营。中国汽车养护市场在线服务经过近几年快速发展,各垂直领域已经积累大量用户、企业运营数据。丰富的用户数据主要包含用户车辆数量、线上行为数据以及线下服务相关数据,全方位展现出从用户养车偏好和特征。同时,积累大量的销售、物流、渠道等多维度运营数据,与用户数据相结合,智能优化内容运营效率,并推出更受用户欢迎的产品与服务。

以上数据来源于前瞻产业研究院发布的《中国汽车养护行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务