2018年塑料包装行业市场规模与发展趋势 产销率逐年上升【组图】

我国是塑料包装生产大国,料编织袋、复合软包装、塑料薄膜的年产量均列世界第一位,塑料包装机械的年加工能力位居世界前列,塑料包装行业在经济新常态下呈现出许多新的特点。2018年,受全球经济低迷以及行业结构性调整影响,产量和销售收入均出现下降情况,随着产品结构调整的加深,企业整合步伐也将进一步提速,行业呈现出强者愈强,弱者愈弱的局面。

经济新常态下,塑料包装行业呈现新特点

我国经济进入新常态新形势,国民经济水平保持稳定增长,塑料包装行业也随之呈现出新的特点。目前我国塑料编织袋、复合软包装、塑料薄膜的年产量均列世界第一位,塑料包装机械的年加工能力位居世界前列。市场上也涌现出一批具有一定经济实力和市场竞争优势的大型骨干企业和企业集团,高新技术在行业中不断应用,引进的包装印刷、塑料薄膜等行业中较先进的技术装备,已经达到发达国家同期先进水平。中国包装机械设备制造水平也正在逐步适应包装工业的发展和技术改造的要求。塑料包装行业还呈现出节能环保、产业集聚和产业转移等特点。

供给逐年增长,东部地区产量最大

近年来,原油价格出现较大跌幅,导致塑料制品及塑料包装行业成本降低,而下游应用领域规模不断扩张,对塑料包装行业的需求加大,导致塑料包装制品价格普遍上涨,利润空间进一步加大,不断吸引企业进入;加之国家提出政策推动我国塑料包装行业技术进步,产品结构调整,原有企业追求更高质量产品和更效率的产品结构,这些因素都不断促进着我国塑料包装行业产量上升。2018年,由于塑料包装行业调整过剩产能,供给出现较大幅度西江,我国塑料包装行业工业总产值达到1655.42亿元,较上年同比下降19.17%。

分地区来看,我国塑料包装行业在东部地区呈现产业集群效应,较多企业集中于广东、江苏、浙江等地,发达的地区经济和便利的贸易条件催生该地区的塑料包装产业集群,规模经济效应更加促进地区行业份额增长。2018年,广东、浙江、江苏三省塑料包装产量合计占比超过50%,其中广东地区塑料包装产量最大,占全国产量的22.85%。

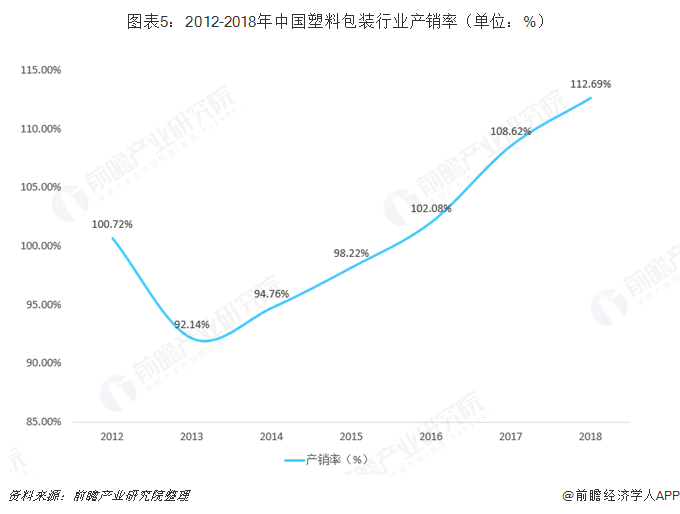

销售收入不及预期,行业产能过剩

2018年,受全球环境低迷影响,我国塑料包装出口不及预期,直接影响了行业收入下降。2018年,我国塑料包装行业销售收入约为1468.97亿元,较上年同比下降22.09%。

我国塑料包装行业正处于结构调整期,2013年以来,产销率逐年上升,2018年产销率达到112.7%,处于产能过剩状态,低端产品产能过剩问题仍较严重,市场上类同的通用产品较多,中低档产品占绝大多数,而高技术、高附加值的产品相对较少。竞争中的价格战,压缩了利润空间,更造成低质、劣质产品扰乱市场秩序问题。

行业内产业结构调整将会加快企业整合步伐,随着环保整治的深入推进,原材料涨价和人工成本增加等影响,一些不能以产品创新、质量功能提升而占领市场的小微企业再一次面临被“洗牌”出局的困境,而大中型企业在困境中勇于创新,发展势头良好,呈现出强者愈强,弱者愈弱的局面,行业转型、企业整合加快。

更多数据参考前瞻产业研究院发布的《中国塑料包装行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

刘建勋(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务