2018年葡萄酒行业竞争现状与发展前景:明星大单品或是破局之计【组图】

国内葡萄酒企业竞争格局:张裕A一家独大

截至当前国内多家葡萄酒上市企业的2018年财报尚未披露,因此前瞻产业研究院以2018年中期的营收业绩作为依据,对国内5家A股葡萄酒企业、新三板6家企业以及港股市场上2家企业的数据进行汇总,得出以下排名。

由下图可见,排名第一的张裕A在营业收入上与第二名通葡股份相差一个数量级,其在葡萄酒业的龙头地位显著。2018年上半年,13家葡萄酒上市企业中,只有4家营业收入较上年有所下滑,分别是莫高股份(-15.01%)、楼兰酒庄(-2.37%)、芳香庄园(-37.87%)和原歌酒庄(-52.48%);其余企业营收在2018上半年均较上年同期实现不同程度的增长。

A股企业业务体量较大,行业代表性较强,且当前披露的财报较新。因此,前瞻产业研究院重点对国内5家葡萄酒A股上市企业进行分析。据最新数据显示,2018年1-9月,5家A股上市公司的总营收达到55.06亿元,其中只有2家葡萄酒企的营收实现增长:张裕A实现营业收入38.61亿元,同比微增1.65%,占葡萄酒行业A股上市公司总营收的70.12%;通葡股份实现营收6.68亿元,同比增长11.61%。其余3家企业在2018年1-9月的营收均较上年有所下滑。

2018年1-9月,中葡股份归属母公司净利润持续亏损,亏损额为8387.21万元,亏损幅度较上年同期扩大了15%,连年亏损面临退市风险;张裕A、通葡股份与莫高股份的净利润均较上年同期出现不同程度下滑;A股上市公司中只有威龙股份2018年前三季度净利润实现增长,为3472.75万元,同比增长1.31%,增长幅度不大。

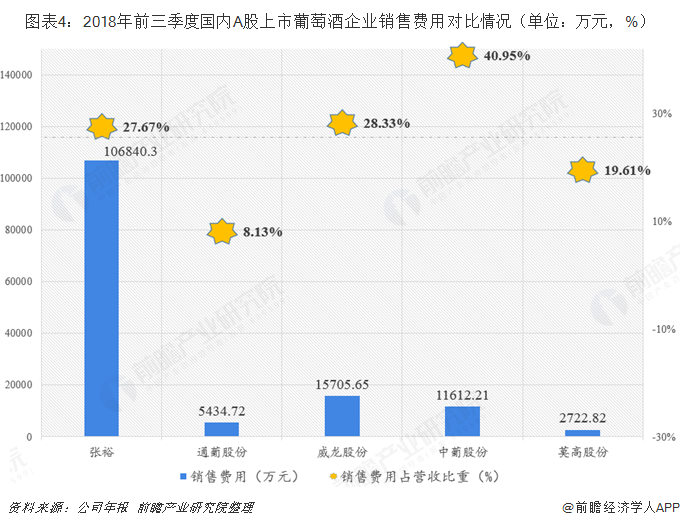

销售费用是与企业销售商品活动有关的费用。销售费用较高,说明产品或服务自身没有对消费者的“拉力”,无法引起购买者的重复购买,甚至自发分享传播,必须依靠营销的“推力”才能完成销售。本土葡萄酒企业与进口葡萄酒相比,渠道不够强势。进口葡萄酒在大型商超、零售门店阵容庞大,而国产葡萄酒多数注重酒店、烟酒店和普通零售店。随着商超KA渠道的成熟和电商渠道的崛起,国产葡萄酒在传统渠道建立的市场优势将逐渐消逝。

目前,国内葡萄酒企业误入了“渠道建设即市场推广”的坑,每年用于渠道建设、广告投入的金额高企。2018年1-9月,张裕A销售费用支出达到10.68亿元,占总营收的27.67%;中葡股份的销售费用达到1.16亿元,占总营收比重高达40.95%。

占据消费者心智的“大单品”战略机会显现

大单品是一家公司的主力产品,是公司资源的集中体现。打造大单品有利于企业开发重点市场,迅速占据消费者心智资源。在进口葡萄酒对国产酒市场持续冲击下,个性化的明星大单品成为破围的有效方法之一。

以国内葡萄酒龙头张裕为例。张裕采用焦聚大单品战略,已将公司1019个SKU压缩到390个,未来会继续缩减,将重心放在大单品上。目前张裕家的大单品主要分为国产与进口。其中国产葡萄酒中最出名的解百纳,从2018年3月1日到2019年2月28日,销售3206万瓶,增长202万瓶。解百纳已是当前中国干红葡萄酒的品牌代表,也是张裕第一个最成功的“大单品”。

为了缓解进口酒的冲击,张裕近几年疯狂收购国外酒庄。目前在西班牙、法国、意大利、智利和澳大利亚这全球五大葡萄酒生产国都拥有葡萄酒业务。凭借着运营大单品的丰富经验,张裕旗下五国进口葡萄酒在中国市场的发展愈发壮大。

然而,要打造全国性大单品难度较大,对资本、产品能力、分销能力和品牌塑造力的要求较高。目前国内只有张裕和长城能够做出成功的大单品。而中小企业也不必盲目跟风大单品,可转换思维,采取“小而美”的精品酒路线。“大单品”从通俗意义上说面对的是普通大众消费者,精品酒的对象为特定消费者,当精品酒小商品的市场做大,能占到公司销售额的主力,从相对意义上说也属于公司的一种“大单品”。

更多数据参考前瞻产业研究院发布的《中国葡萄酒行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务