2018年中国人工智能芯片行业发展概况与市场趋势 国内半导体产能不足导致芯片设计企业依赖国外制造【组图】

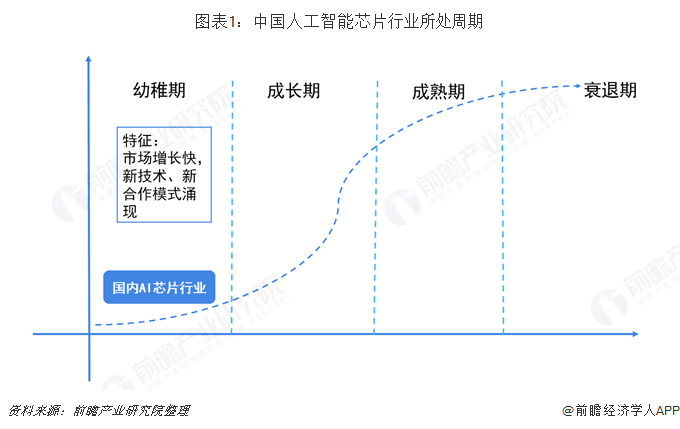

我国AI芯片行业现处幼稚期,部分产品已经开始落地,并且在持续优化中,如华为为安防行业设计的AI芯片已经提供了一些解决方案。并且随着我国AI芯片产业的快速发展,行业集群效应也逐渐显现出来:国内大部分的AI芯片厂商主要集中在江浙一带、广东省、北京、上海市四个地区,因为这些地区为AI芯片厂商的创立和成长提供了优质土壤。

虽然我国一系列政策的推出为AI芯片产业的发展提供了良好的政策环境,可是目前我国的半导体产能不足使得我国的AI芯片设计企业需要从国外大量进口芯片来完成芯片设计创新,并且在AI芯片厂商中,能够独立提出一整套芯片解决方案的厂商还很少。但是随着人工智能技术的发展成熟以及国内半导体行业的快速发展,将会有越来越多的AI芯片厂商能够提出一整套解决方案。

行业处幼稚期,产业集群效应凸显

芯片行业是一个成熟行业,传统芯片设计和晶圆制造封测都是技术壁垒严重、市场增长缓慢的情况。可是我国人工智能行业正处于成长期,部分产品已经开始落地,并且在持续优化中,算法逐渐趋向稳定。但是作为人工智能产业的一个前沿技术行业,人工智能芯片行业在我国还处于幼稚期,主要原因是传统芯片的应用场景正在逐渐被人工智能专用芯片所取代,市场对于人工智能新品的需求将随着国内云/边缘计算、智慧型手机和物联网产品一起增长。

目前,我国AI芯片企业主要聚集在北京市、上海市、江浙一带以及广东省地区。这四个地区凭借各自的优势培养或者吸引了一大批AI芯片企业。如北京市是AI人才和企业集聚地,科技创新、平台服务等全国领先,这就为AI芯片设计或者制造企业创造了良好的发展条件,也为AI芯片企业提供了丰富的人才资源;而广东省自改革开放以来就一直是中国制造业企业的集聚地,产业链完善,为AI芯片企业的成长提供了先天优势。

政策扶持行业发展,但半导体产能不足导致芯片设计企业依赖国外制造

近几年国家高度关注人工智能芯片产业的发展,相继发布一系列产业支持政策。2015年7月,中国政府提出以“互联网+”为核心的产业横向连接升级指导意见,其中人工智能被视为其中一个项目。2017年7月提出的《新一代人工智能发展规划》分别制定2020年、2025年、2030年三阶段的战略目标,其中,第一阶段的《促进新一代人工智能产业发展三年行动计划(2018-2020年)》,将重点扶持神经网络芯片,希望人工智能芯片在国内实现量产且规模化应用。

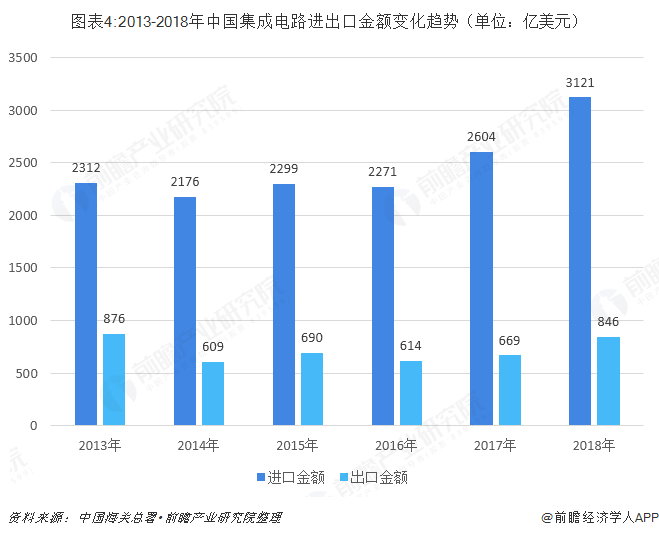

根据中国海关总署统计数据,2013-2018年中国集成电路进口市场面临着集成电路进口额大于出口额的问题。2018年中国集成电路进金额正式突破3000亿美元,达3121亿美元,较2017年同比增长19.8%,而2018年中国集成电路的出口总额为2400亿美元,可见中国极度依赖国外芯片制造商,国内芯片制造技术尚待提升,但对于芯片设计企业则不存在芯片生产的问题,因为国内半导体的分工模式相当成熟。

BATJ参与布局,芯片企业现阶段无法推出一整套解决方案

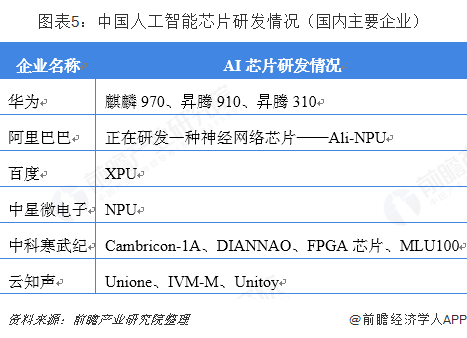

全球范围内,谷歌、英伟达、亚马逊等国外巨头企业纷纷推出自主研发的人工智能芯片,如2018年5月英特尔推出的第三代人工智能学习专用处理器TPU3.0、2018年6月英伟达推出的性能为30TOPS的Jetson Xavier芯片等。在全球巨头企业纷纷推出新的人工智能芯片的情况下,国内人工智能芯片厂商也相继发布新版、升级版人工智能芯片,且新版本芯片也取得了突破性进展。如华为的昇腾910是目前全球范围内单芯片计算密度最大的芯片,计算能了远超英伟达等国际巨头企业。除了华为的昇腾910,像百度、阿里巴巴等互联网巨头也相继进入人工智能芯片行业,推出或计划推出新版芯片。

目前,国内的人工智能算法/IP/芯片龙头企业像寒武纪、地平线为了在人工智能芯片市场中存活,开始与应用领域系统企业紧密合作,共同推出更优质的嵌入式或独立式解决方案模块或软件、固件,否则就得自己独立推出一整套的解决方案。而比特大陆和嘉耕耘智进入人工智能芯片领域较晚,但这两个惬意在挖矿机业务及挖矿生态系的系统整合经验,比只专攻某项领域的人工智能芯片设计企业更有机会获得提供解决方案的机会。

以上数据来源于前瞻产业研究院发布的《全球人工智能芯片行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务