2018年宠物用品行业市场现状与发展趋势:智能养宠成为新潮流 高颜值产品受追捧【组图】

随着养宠人群的增加,科学养宠的观念渐起,爱宠受关注程度越来越高。近年来可穿戴设备的业绩不太如意,但是宠物的可穿戴设备却逐渐火起来。相关调查显示,养宠人士更愿意在实体店购买宠物智能产品。与国外相比,国内宠物智能设备企业的产品结构更丰富,覆盖面更广。

智能养宠成主要趋势热点

2019年1月29日,京东超市发布宠物2019消费潮流榜,基于京东超市用户消费数据和搜索关注度,榜单预测了2019年的宠物消费潮流趋势,其中“智能养宠”成为未来消费趋势焦点。

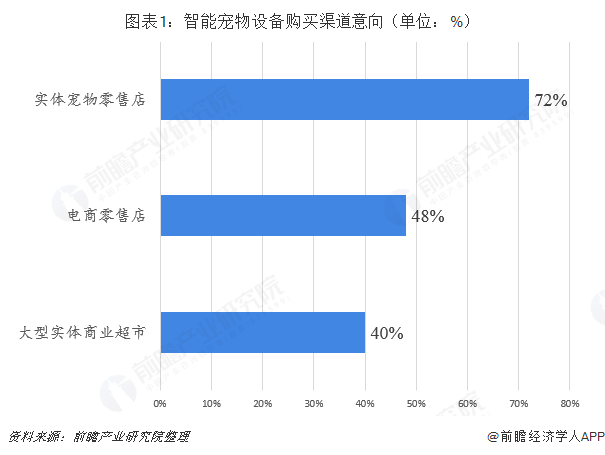

据美国宠物商品制造协会统计,美国人每年花费在宠物上的金额高达630亿美元,估计至2023年,宠物监护设备上的投入数额将达到20亿美元。根据2018年美国消费技术协会(CTA)的调查显示,72%的养宠人士倾向于在实体宠物店购买智能宠物设备,48%选择电商渠道,40%的人选择大型商业超市购买。可见大部分养宠人士更愿意在线下实体店为家中宠物购买智能产品,这是由智能产品实用性和体验性强的特征所决定的。

养宠用户趋于年轻化,面临的工作或学习压力繁重,智能养宠产品的出现,既解决了宠物独自在家无人看护打理的烦恼,又能为平日养宠生活提升品质。下图为全球领先宠物用品设计制造商小佩宠物(PETKIT)的主要产品,小佩宠物专门为宠物提供各种高端智能产品,可以看到当前的智能宠物设备基本上已深入到宠物“吃、喝、行、乐”的每一处生活细节。

在宠物粮食市场逐渐饱和的趋势下,宠物其他细分领域如医疗、美容、社交等成为资本新的宠儿,其中以智能宠物设备最为空白。智能时代来临,科学喂养宠物的观念渐起,宠物在家中的地位逐渐变得重要。智能宠物设备的市场十分广阔。当前智能宠物设备行业的竞争格局尚未成形,预计未来这一领域的竞争选手主要分为两大派:

一是“科班出身”依靠宠物粮食发家的“前辈”级企业,如主营宠物食品的中宠股份和主打宠物咬咬胶的佩蒂股份。这些企业横向开拓智能宠物设备产品线,可以借助本身原有品牌的口碑基础快速打开市场,在初期阶段迅速占据市场份额。

二是专门以宠物智能设备为主营业务的“新人”,如上文所提及的小佩宠物。这类企业专注于智能设备垂直领域,产品细分化程度较高,创新想法落地较快,不用考虑公司内部资源多条产品线配置问题。明星类智能养宠品牌比较大概率出现在这类公司中。

国内智能设备用品多点发展

整理国内本土宠物智能企业情况可发现,国内有些研发智能宠物设备的企业很早就已经设立,如中国首家宠物智能生态概念企业多尼斯,成立于2003年,在2017年12月在美国上市,是智能宠物领域全球首家上市企业。多尼斯最开始推出宠物智能项圈,并以此为基础大力发展宠物智能设备,产品设计狗笼、喂养器、饮水机和玩具等,如今已是一家集宠物智能、牵引和洗护为一身的上市公司。据悉,多尼斯未来即将进军宠物保健板块,完善宠物生态圈建设。

而其他新兴的智能宠物企业,如小佩宠物和彼诞,处于融资中后期,产品线多样,且产品包装颜值高,目标用户为年轻群体。

对比国外智能宠物用品企业,国内企业的产品结构较为丰富,覆盖范围较广,“吃喝行乐”均有涉及,基本上呈现“多点开花”的现象。而海外宠物智能设备企业的产品集中单一,但有利于品牌概念的建设和推广。如Whistle和FitBark,均主攻宠物跟踪设备,在海外具有一定知名度。

目前智能宠物行业尚处于消费概念导入期,智能设备亦不是养宠刚需,虽然近几年宠物智能受到资本青睐,但是行业整体发展缓慢,呈现出“雷声大,雨点小”的怪象。究其原因,一是硬件技术有待突破,行业内“炒概念”的鸡肋产品过多,产品同质化严重;二是经济发展水平限制,目前智能产品成本仍很高,价格并非所有养宠人士都能接受。但是随着技术的迭代升级和智能养宠概念的深化,国内宠物智能产品市场将逐渐崛起。

更多数据参考前瞻产业研究院发布的《中国宠物用品及服务行业市场调研与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

王思婷(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务