小蓝杯烧钱上市?十张图带你了解瑞幸咖啡招股书

传闻已久赴港上市的瑞幸咖啡终于在2019年4月23日,赴美提交IPO招股书,计划登陆纳斯达克,股票代码“LK”,计划募资最多1亿美元。成立仅一年多的瑞幸咖啡创造了很多奇迹,但同时也饱受质疑,门店数量的快速扩张但仍在亏损。究竟能否成为中国星巴克?本文带你一探究竟。

基于资本补血 一年发展迅速扩张

luckin coffee(瑞幸咖啡),由原神州优车集团COO钱治亚创建,于2018年1月1日陆续在北京、上海等13个城市试营业;截止2018年5月,已完成门店布局525家,经过4个月产品、流程和运营体系的磨合,5月8日宣布正式营业。2018年8月1日,瑞幸咖啡(luckin coffee)宣布进军轻食市场。2018年12月25日,瑞幸咖啡上海新世界大丸百货店正式营业,宣告第2000家门店诞生,也标志着小蓝杯2018年全年开店计划提前一周完成。

2019年4月23日,瑞幸咖啡向美国证券交易委员会提交了IPO申请文件。招股书显示,瑞幸咖啡计划在纳斯达克全球精选市场挂牌上市,股票代码为“LK”,暂定融资额为1亿美元。瑞幸咖啡从诞生到进入公众视野,再到门店遍布大街小巷,仅用了一年时间。在短短的一年时间里,横空出世的瑞幸咖啡融资数次,整体门店数量直追星巴克。

作为将互联网思维发挥极致的咖啡新型零售模式运用者,在资本的助力下,门店数量,价格,推广势不可挡。仅成立一年的瑞星咖啡靠疯狂补贴“教育”着市场,而四次融资使其具有底气来继续亏损扩张。2018年4月15,瑞幸咖啡宣布完成了数千万元的天使轮融资,开启迅速扩张路;2018年7月瑞幸咖啡宣布完成了2亿美元的A轮融资,正式开启烧钱模式;紧接着11月,瑞幸又完成2亿美元B轮融资,使公司估值扩大一倍;2019年4月额外获得共计1.5亿美元的新投资,这轮投资也将瑞幸咖啡推向赴美上市之路。

招股书中披露的股权结构来看,陆正耀作为公司董事长,为第一大股东,持股30.53%,钱治亚作为公司CEO,持股19.68%,黎辉和刘二海为公司董事,分别持股11.9%和6.75%,四人合计占有公司近70%的股权。

机构投资者方面,陆氏家族持股30.58%,钱治亚家族信托控制下的Summer Fame Limited,持股19.68%,大钲资本与愉悦资本持股比例分别为11.9%和6.75%。

烧钱模式难改善 成本费用负担较重

根据招股书显示,瑞幸咖啡目前持有的现金和现金等价物总额为人民币11.56亿元,按照一季度的烧钱速度,这些钱只够用半年。想必这也是其在B+轮融资之后快速布局上市的原因之一。烧钱模式难改善,加上营收利润仍处亏损态势,使得投资者颇为犹豫。

2019年1季度,瑞幸咖啡的营收为4.79亿元,同比增35.94%,净亏损5.52亿元,较去年同期亏损扩大了4.20亿元;2018年全年,瑞幸咖啡的营收为8.41亿元,净亏损16.19亿元,归属于公司股东及天使投资人的净亏损达31.90亿元。

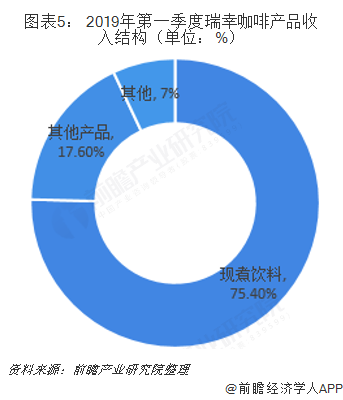

在瑞幸咖啡的收入结构中,咖啡本身的销售占据绝大部分。在补贴成本和营销成本居高不下的情况下,仅靠咖啡销售几乎无可能实现盈利。

虽然瑞幸咖啡的成本与费用在2019年第一季度一改增长态势有所下降,但整体水平依然很高,2019年第一季度的成本与费用达10亿元,同比增长了628%,环比下降9%。

创新互联网营销战略 客户规模不断扩大

但公司特殊的经营模式也为公司未来的发展增添不少优势,同时为投资者增加信心。瑞幸咖啡天营销基因较为明显,同时与典型互联网公司模式相同,前期通过烧钱补贴吸引客户,打开市场后,盈利空间较为广阔。另外通过线上下单+线下门店自提、外送模式,拓宽销售渠道。

瑞幸咖啡开设的门店分三类,自取式门店(Pick-up Stores)、休闲式门店(Relax Stores)、配送式厨房(Delivery Kitchens),其中自取式门店占据了91.3%的份额,这也是瑞幸的战略重点。

招股书称,随着自取类门店的增加,顾客可以更方便地从附近门店自取,因此对配送的需求通常会下降,提货点通常位于咖啡需求量较大的地区,如办公楼、商业区和大学校园,这些商店的面积一般只有20㎡-60㎡,座位有限,这样的店面设置让其更接近顾客,并通过低租金和装修成本迅速扩张。

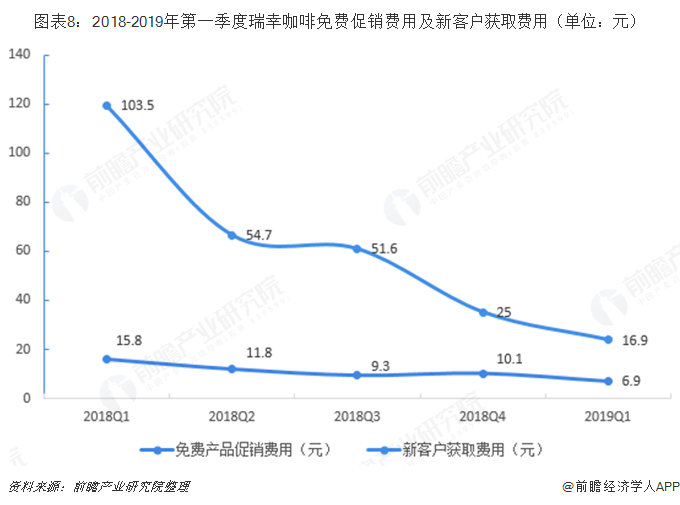

这样的战略也颇见成效,瑞星咖啡用免费产品获取新客户的成本从2018年第一季度的人民币103.5元降至2019年第一季度新交易客户的人民币16.9元。新客户获取费用从15.8元降低至6.9元。新客户获取成本的显着下降。这主要归功于品牌知名度的提升,以及Luckin移动应用程序的有效用户参与的提高。

在客户复购率方面也有明显增加,咖啡2018年客户复购率高达54%,且随着规模经济逐渐显现,瑞幸咖啡的获客成本会进一步降低。新交易客户数有较大提升,2018年第四季度,新交易客户数达到650万人,2019年第一季度,新交易客户数达到430万人。

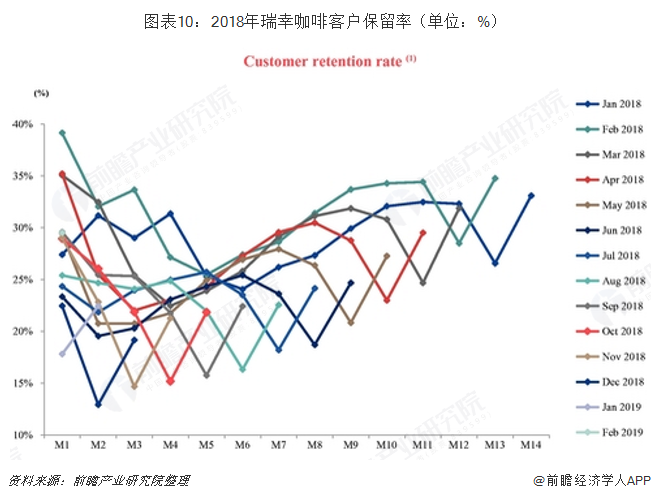

尽管经营历史有限,但瑞幸咖啡具有典型的客户行为模式。如下图所示,大多数同类群体的客户保留率在第二个月趋于下降,因为许多客户最初都是通过免费优惠券吸引到平台。随着门店网络扩张,品牌知名度提升,产品种类更加多元化以及客户体验得到改善,客户保留率在接下来的几个月中逐渐增加。

总体来看,虽然瑞幸咖啡营收状况不乐观,但经营模式复合线下潮流,客户规模增长明显,仍具有较高的发展潜力。

更多数据参考前瞻产业研究院发布的《中国咖啡厅行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳璇(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务