2018年中国聚合支付市场概况和发展趋势分析,亟待探索衍生增值服务等盈利空间【组图】

在第三方支付快速发展的大背景下,移动端支付表现出“碎片化”的趋势,多样化的用户支付需求促使线下商户必须获取多元交易收款能力。对于快速成长的线下商户来说,集中多种支付方式满足客户需求,“聚合”成为大势所趋。本文分析了2018年中国聚合支付市场概况,并对行业发展趋势进行了预判。

行业市场概况一:聚合支付市场规模加速增长

随线下支付场景的多元化,移动支付在一定程度上已经取代实物钱包,二维码、NFC 等手机支付技术产生的巨大便利性,对居民日常 生活支付方式进行了翻天覆地变革。目前,支付宝全球用户数已超9亿,云闪付注册用户数已超1亿。前瞻产业研究院数据显示:2018年,第三方移动支付市场交易规模达到200万亿人民币。

在第三方支付快速发展的大背景下,移动端支付表现出“碎片化”的趋势,多样化的用户支付需求促使线下商户必须获取多元交易收款能力。对于快速成长的线下商户来说,集中多种支付方式满足客户需求,“聚合”成为大势所趋。从产业发展规模来说,一方面,移动支付市场规模持续增长,另一方面,聚合支付的渗透率也在不断提高,两方面因素叠加驱动聚合支付行业市场规模加速发展。前瞻产业研究院出品的《2019-2024年中国聚合支付行业市场前瞻与投资战略规划分析报告》显示:2020年聚合支付全年处理交易总金额预计达到94万亿元,处理交易总笔数预计达到3936.5亿笔。

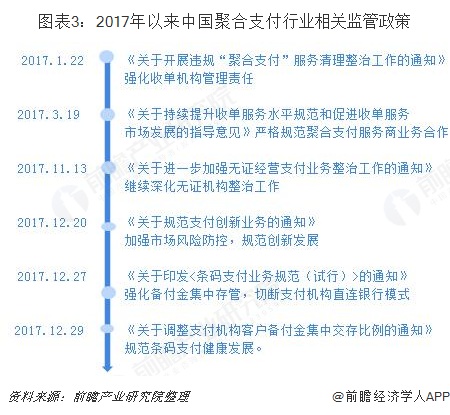

行业市场概况二:政策密集发布,市场监管不断加严

包括支付产业在内的整个金融政策语境,在2017-2018年里迅速地完成了由促发展向严监管的取向切换,守住安全底线、服务实体经济、回归小额便民才是头等大事。在支付产业,全国金融工作会议之后,在2017年底前后相隔不到两个月内,监管相继出台了四个重磅文件,这一密集的程度史无前例。

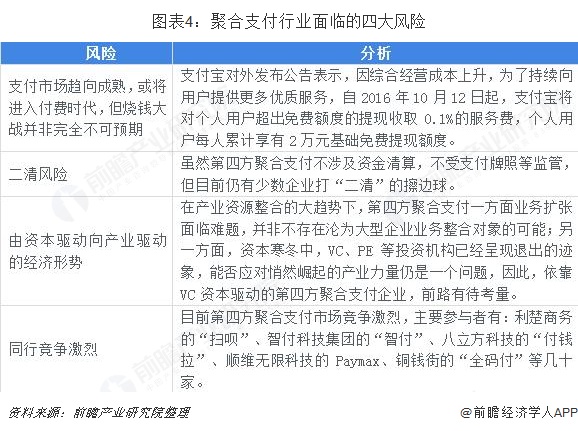

行业市场概况三:四大风险阻碍行业行业有序发展

第四方聚合支付面临银联、银行、第三方持牌企业、垂直零售商等多重竞争压力。压在第四方聚合支付头顶有四大难题:

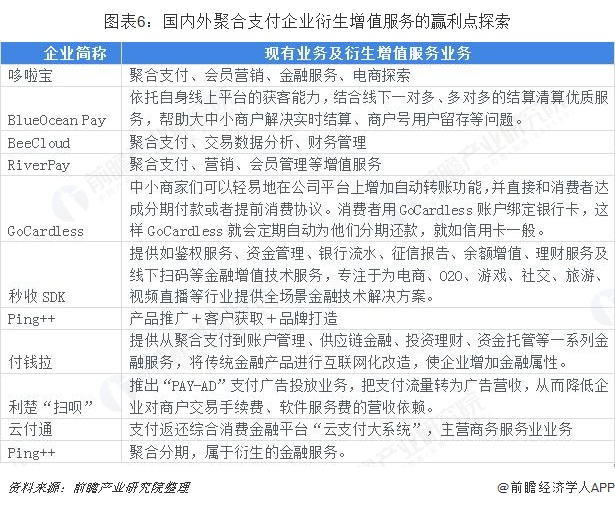

行业发展趋势:盈利模式单一,亟待探索衍生增值服务等盈利空间

目前,第四方聚合支付市场的盈利模式有3种:①交易服务返佣,也就是开发软件的“辛苦钱”,这也是目前的基本盈利模式;②衍生增值服务的收益,比如,利用沉淀的C端用户进行消费金融的衍生等;③广告、SaaS软件、卡券等其他定向服务。

作为互联网时代的基础设施,支付行业一直面临盈利难题,除了收取交易服务返佣(盈利能力仍有待考量)等盈利模式,至今尚未形成较为成熟和有效的盈利空间,目前正在探索衍生增值服务的赢利点:

更多数据参考前瞻产业研究院发布的《中国聚合支付行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务