2018年中国石墨烯行业市场格局与发展前景分析 短期内企业仍面临盈利困境【组图】

近年来,国内石墨烯相关企业快速增多,且集中分布在长三角、珠三角和环渤海地区;同时,石墨烯产业应用环节的竞争企业较多,竞争相对激烈。而由于石墨烯技术尚未成熟,产品多处于研发、试投产阶段,导致业内企业目前大多仍处于亏损状态,短期内盈利预期较低。

企业数量急剧增加,主要分布在长三角地区

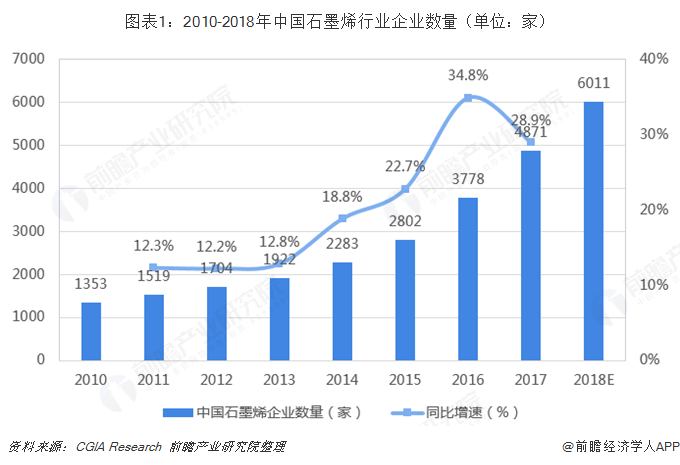

得益于政策的支持和石墨烯极为广阔的应用范围与前景,近年来,国内石墨烯行业高速发展,竞争企业明显增多。根据CGIA Research通过数据库查询、实地调研等方式对石墨烯相关企业进行统计分析发现,近年来石墨烯相关企业数量急剧增加。2017年,国内石墨烯行业企业数量净增1041家,同比增长了28.9%,2018年石墨烯相关企业数量仍在迅速增长,预计达到了6000家以上。

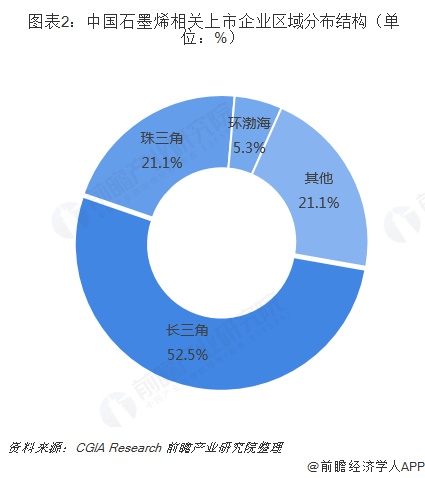

从区域的角度来看,中国的石墨烯产业呈现出多点开花,集聚初现的特点。东部沿海地区起步早,政策支持力度大,产业化进程领先其他地区,据CGIA Research统计,东部沿海地区集中了70%以上的企业,集聚效应初步显现。随着石墨烯上下游产业链的不断成形,产品标准和技术规范逐步完善,现在初步形成了长三角、珠三角和环渤海地区三个主要的聚集区。以与石墨烯相关的上市企业分布为例,目前,长三角地区的上市企业数量占比超过了一半,主要以第六元素、二维碳素、江苏同创等企业为代表,而鸿纳新材料、烯旺科技等企业则分布在珠三角地区;京东方、烯碳新材等分布在环渤海地区。

应用环节竞争激烈,多数企业尚未盈利

从产业链环节来看,石墨烯行业包括研发、设备、制备、销售、应用、投资、检测、技术服务主要产业链环节,经CGIA Research筛选实际开展石墨烯业务的单位约2600余家,其中,应用类企业数量最多,占比高达39%,竞争最为激烈;此外,制备、研发、技术服务环节的企业数量占比也较大,均在10%以上;而销售、投资、设备、检测环节的企业则相对较少。

此外,从石墨烯整体产业链的布局来看,目前大多数大型,尤其是上市企业,主要布局在石墨烯产业上游(石墨烯制备)及中游(石墨烯粉体、石墨烯薄膜);下游集中在锂电池材料。目前,在A股上市主要石墨烯相关公司共44家,主要涉及产业链如下:

值得一提的是,尽管全国涉及石墨烯生产、制造、研发、销售和其他业务的企业众多,但是严格意义上国内以石墨烯为主营业务的上市公司只有4家,且均为新三板挂牌公司,分别是第六元素、凯纳股份、二维碳素、华高墨烯。2018年上半年,四家石墨烯企业营收差距较大,第六元素已突破1亿元,而华高墨烯只有2.48万元,但4家公司均处于亏损状态,且亏损额均较大。这主要是因为目前石墨烯作为新材料,主要应用在锂电池领域,但产品仍处于研发、试投产阶段,产品应用技术不够成熟;同时其他应用尚未完善,导致石墨烯其他相关业务难以盈利;加上未来下游应用技术研发的不确定性,相关公司在石墨烯产业上的成长性也有待商榷。

以上数据及分析均来自于前瞻产业研究院《2019-2024年中国石墨烯行业深度市场调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务