预见2019:《中国教育机器人产业全景图谱》(附现状、竞争格局、趋势等)

根据机器人的应用环境,国际机器人联盟(IFR)将机器人分为工业机器人和服务机器人。教育机器人是具有教与学智能的服务机器人,是服务机器人的一个细分种类。例如,网龙华渔教育研发的“未来教师”机器人可再朗读课文、点名、监考等应用情景中使用。

教育机器人产业链全景图

教育机器人产业链主要包括核心零部件、软件与操作系统、内容植入以及整机制造与应用服务。核心零部件主要包括芯片、控制器、原材料、传感器、减速器以及一些其他零部件;软件与操作系统主要是技术模块、系统集成、导航以及语音服务等。系统集成以及技术支持主要是在云计算、大数据、人工智能等方面加速服务机器人智能化进程。内容植入包括教育课程植入、教学案例植入、音乐、故事等教学内容植入;整机制造与下游应用主要是早教陪伴领域、steam益智玩具、积木编程以及编程机器人等领域。

从企业上看,教育机器人上游核心零部件中ABB、KUKA等国外厂商在核心零部件领域占据先发优势,国内企业在激光雷达传感器、AI芯片等新兴技术领域寻求突破,目前已取得阶段性成果,主要企业有沈阳新松、地平线、寒武纪等。在软件与操作系统中,国内企业在人工智能的技术浪潮中保持了国际领先地位,语音/图像识别、语义理解、云计算、大数据等技术加速了服务机器人的发展,主要企业有科大讯飞、阿里云、华为等。内容植入主要企业有腾讯儿童、阿优文化、圣智学习、沃迪英语等企业;下游应用的早教陪护机器人主要企业有科大讯飞、金鹰卡通卫视、未来人工智能科技、鑫益嘉科技、能力风暴等企业。

市场规模:多方因素驱动行业发展,中国市场增速领先全球

我国全面二孩政策明显提高了义务教育在校学生数,预计2027年我国小学在校学生将达到最大值约1亿人,大大增加教育机器人面对的市场基数;叠加政策大力扶持人工智能中小学落地化,大力推广建立人工智能实验室、编程实验室及推广比赛,使教育机器人需求激增;中产阶级的教育焦虑,以免孩子输在起跑线上,从而大力投入教育、支出以及消费升级等因素,共同驱动教育机器人行业发展,教育机器人未来将会拥有非常广阔的前景。

我国早在2009年就开始新型教育模式的探究,在“十一五”教育规划中就将《普通中学开设智能机器人课程的实践研究》列为专项课题,探讨教育机器人在传统教育模式中的新型应用,实践证明,教育机器人在中小学生教育中能够广泛激发中小学生学习的兴趣,且大大节省了人力成本,以教育机器人为对象的新型教育模式正在广泛开展。

2017年,国务院颁布的《新一代人工智能发展规划》指出人工智能普及要从小做起,在中小学阶段设置人工智能相关课程,逐步推广编程教育,鼓励社会力量参与寓教于乐的编程教学软件、游戏的开发和推广。而这些应用项目的落地实施,在国家层面上为教育机器人行业的发展提供了强大的动力。

除了政策推动学校等公立机构对教育机器人需求激增之外,线下教育培训机构以及家庭自身对教育机器人的需求也是推动教育机器人行业发展的重要因素。K12教育是指从幼儿园开始到12年级共计三个阶段12年的基础教育,涵盖了课外培训、兴趣班以及课程辅导等个教育领域。2018年,我国K12教育线下培训市场规模约为4520亿元,各个线下培训机构如雨后春笋般喷涌而出,而中产阶级家长为了使孩子更好的成长,也积极的参与各种线下培训机构,随着线下培训机构智能化、场景化以及效率化的发展,教育机器人在其中扮演的角色也越来越多,K12教育线下培训市场规模的不断增长,不仅在数量上对教育机器人提出更多的需求,在产品功能、教学模式上也对教育机器人提出了新的要求。

随着多方面因素的共同作用,教育机器人行业进入了快速增长时期,机器人竞赛也如火如荼的兴起,教育机器人竞赛属于其中的重要组成部分,全球每年约有100多项机器人竞赛,教育机器人竞赛的规模和报名人数也在稳步增长。2018年全球教育机器人市场规模约为9.55亿元,较上年同比增长16.61%,近5年全球教育机器人市场规模增速始终保持在14%以上。

中国教育机器人市场约占全球市场的10%-12%,得益于国内国家层面政策的不断支持以及教育支出的不断增长,中国教育机器人的市场增速要略高于全球市场,使得中国教育机器人在全球占比重不断加大。2018年,中国教育机器人市场规模约为7.5亿元,较上年增长29.53%,近5年来,中国教育机器人市场始终保持20%以上增速快速增长。

竞争格局:家庭生活机器人占据主流,行业集中度仍然偏低

根据教育机器人的应用场景和适用对象的不同,可将教育机器人分为十二大品类:安全教育机器人、智能玩具、儿童娱乐教育同伴、家庭智能助力、STEAM教具、课堂机器人助教、机器人教师、远端控制机器人、特殊教育机器人、工业制造培训机器人、手术医疗培训和复健照护。其中,教育机器人在家庭生活领域的应用相对广泛,但是受技术成熟度的限制,教育机器人在课堂教学、专业领域以及公共场所的应该大多还处于概念性阶段,虽然已明确定义了需求的应用情境,但尚未得到市场的验证。

家庭教育机器人根据对象年龄段的不同主要可以分为三类,分别为幼儿园前后(对应智能识读绘本、早教机、玩具机器人等)、小学低年级(对应stem益智玩具、积木编程等)、小学高年级及以上(对应编程机器人、竞赛场景)。三个阶段的教育机器人产品面临截然不同的设计思路、截然不同的决策流程,一款产品无法通涵,必须针对个阶段教育属性专精深耕,带来实际教育效果,家长才愿付费。

早教领域教育机器人属于幼儿启蒙市场,属于家长主导的可选需求,市场规模不大,口碑相对重要,典型的企业主要有科大讯飞、能力风暴等;小学低年级的教育机器人是家长和教师共同决策的混合市场,市场规模中等,众多培训机构参与,乐高在此领域占据着绝对龙头的地位;小学高年级及以上的教育机器人产品单价最高,且附带课程培训,市场规模三阶段中最大,政策大力扶持,比赛成绩逐步和升学挂钩,需求最为刚性,市场前景看好,大多企业在此领域展开激烈竞争,比较典型的产品有优必选的Alpha系列、创客工场的mBot、索尼的索尼koov等。

目前教育机器人行业参与者众多,涵盖了众多产品类型,价格区间也从199-3999元不等。在早教陪护领域,科大讯飞的阿尔法蛋、未来人工智能科技的未来小七等是代表;在积木木块领域,乐高、优必选、能力风暴、创客工场等产品销量较高;教育机器人类人系列,优必选的Alpha系列和能力风暴的珠穆朗玛系列是代表;飞行和移动系列,能力风暴、奇幻工房的产品是代表。

发展趋势:行业痛点也是发展重点,研究方向专注七大领域

尽管我国教育机器人行业正处于快速发展阶段,且未来发展前景较好,但是在行业发展过程中仍存在一些限制发展的痛点需要解决。具体来看,在机构层面,行业规范性欠缺,进而导致机器人教育产品缺乏规范性;配套设施不足导致普及难度大。在教学过程层面,行业存在课程缺乏科学规划,竞赛活动商业化严重,师资队伍良莠不齐等问题。在客户方面,存在培训不足,普及率低等问题。未来要保证行业健康、快速、持续发展,解决这些痛点将是重中之重。

目前教育机器人研究关注的七个研究方向即:外观、听觉能力、视觉能力、认人能力、口说能力、同理心与情绪以及长期互动。其中,外观是教育机器人设计的重要问题,也是目前研究最为普及和深入的领域,因为特别是对儿童而言,外观会影响儿童对机器人好恶的评判,不良的外观甚至会让儿童产生恐惧感与梦魇,从而直接反应在教学效果上;听觉能力、视觉能力、认人能力、口说能力方面的研究也已有所突破;但是同理心与情绪以及长期互动的研究还处于相对初级的阶段,是未来技术突破的重点。

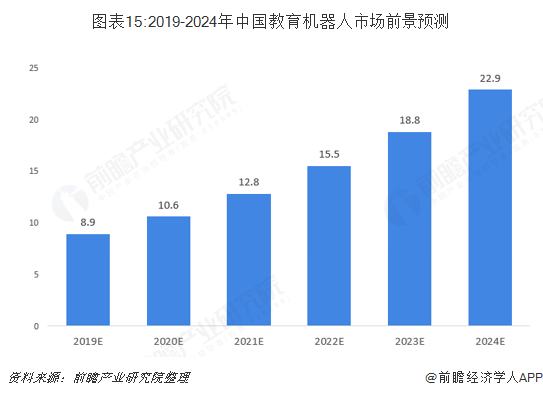

根据多方面因素推动而导致教育机器人市场需求持续增长,以及中国教育市场未来的发展趋势,预计我国教育机器人市场在未来5年内将复合增长率依旧保持在20%以上,行业集中度将进一步提升,根据马太效应,强者恒强,未来市场份额将向质量优、产品多、性价比高以及渠道数量多的龙头企业集中。预计2019年,我国教育机器人市场规模将会达到8.9亿元,2024年将会突破22亿元。

以上数据及分析均来自于前瞻产业研究院《中国教育机器人行业发展前景预测与投资规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务