2018年电梯广告行业市场竞争格局与发展趋势分析+看分众传媒如何破局【组图】

CTR公布2019年1月广告市场(不含互联网)数据:全媒体广告花费同比下降5.9%,景气度维持在低位;电梯电视/电梯海报/影院视频广告刊例花费同比增长20.8%/23.8%/12.3%,增速平稳。而2019年3月28日分众传媒发布2019年一季度业绩预告,预计2019年一季度利润同比下降70%。一时风光无几的分众传媒还是被人盯上了,电梯广告这个行业也由蓝海变成了红海。

中国电梯产量连年攀升

说到电梯广告,那么就不得不谈到中国的电梯行业,根据中国电梯协会的统计数据,中国电梯的年产量2018年已经达到80.7万台,增长始终保持强劲势头。近十年来,持续快速的经济增长也使得我国电梯制造业步入高速发展阶段,、目前我国电梯整机产品、配件产品的产销量均居世界第一,电梯产量居世界总产量的一半以上,中国已经成为全世界最大的电梯市场。而保有量这是电梯广告始终关注的一个点,2018年中国的电梯保有量预计会达到582.7万台,目前,分众传媒进入的电梯大约为207万台,市场远远没有饱和。

一线城市依然是电梯广告的主战场

由于一二线城市人口增加、核心城区范围不断扩大、面对竞争加剧的终端点位“争夺”,整个行业的公司在2018年加密了已覆盖城市的终端点位数量,包括电梯电视和电梯海报两种形态,并在一二线城市增加了智能屏形态的电梯媒体终端。一二线城市仅有小部分广告主的预算可以快速动态调整预算,预算增长部分地跟上终端点位的扩张数量增长;大多数广告主短期内将按照自己的整体预算计划和不同媒体分配维持投放体量。

但是从数据上面来看,目前一线城市的电梯广告的渗透率并不是很高,最高的为上海,只有28%,而最低的为深圳只有9%,由此看来,未来还有很大的发展空间。

另外电梯媒体广告主迎来多元化。CTR广告花费以“刊例价×资源量”为计算方法。分众传媒2019年1月电梯媒体刊例价较上年7月未执行提价,但同比2018年1月预计上涨10%左右;另一方面,通过套餐优惠方式触达了更多意向客户,实际上刊情况保持稳定。从前五行业和前十品牌来看,以天猫、京东商城、苏宁易购为代表的电商品牌加大了投放力度。良品铺子、杏花村、科发源、伊利、铂爵旅拍、水井坊等品牌新上榜并占据前列,传统品牌中郎酒、金六福、肯德基同样保持高增长,电梯媒体广告刊例花费在各类型广告主共同认可的驱动下保持快速增长,广告主类型迎来多元化

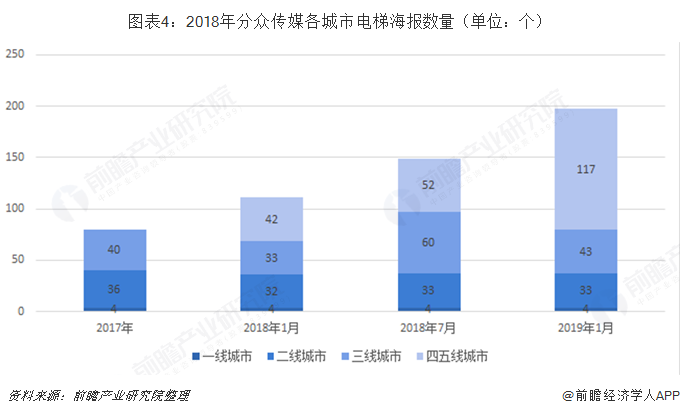

未来趋势是向三四线城市下城

以分众传媒为例,三四线城市的下沉主要体现在海报框架媒体形式上。在2016年末,分众自营电梯海报仅覆盖全国48个城市。自2018年加大扩张后,分众在所有一二线城市已实现自营电梯海报媒体全覆盖,除西宁、银川、乌鲁木齐三地仍有部分外购媒体外,其余电梯海报均为自营,覆盖一二线城市的电梯海报数量明显增加;

同时,除原有三线城市外,分众还通过自有+外购的方式快速实现对四五线城市的渗透。2018年底,分众电梯海报业务(含外购)覆盖的四五线城市数量已达到117个,较年初的42个提升了超过3倍,目前电梯海报覆盖的城市总数已达到224个。这种形式的扩张将更为有效带动收入增长,部分广告主由于品牌战略和受众目标原因,在低线城市存在投放需求,如国产汽车品牌、互联网品牌的下沉战略等。但是,这个要三四线城市的覆盖点形成网络效应之后。

以上数据来源参考前瞻产业研究院发布的《中国广告行业市场前瞻与投资战略规划分析报告》】

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王思婷(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务