2018年中美独角兽差异行业分析——企业服务:独角兽成长关键,在修炼“内功”

企业服务行业一直是美国的优势企业,也是其独角兽的驻扎地。在该领域,我国独角兽在数量上、技术上均落后于人。前瞻分析认为,企业服务的产品和技术是拉开差距的关键,因而我国独角兽想要实现追赶,关键在于“内功”的修炼。

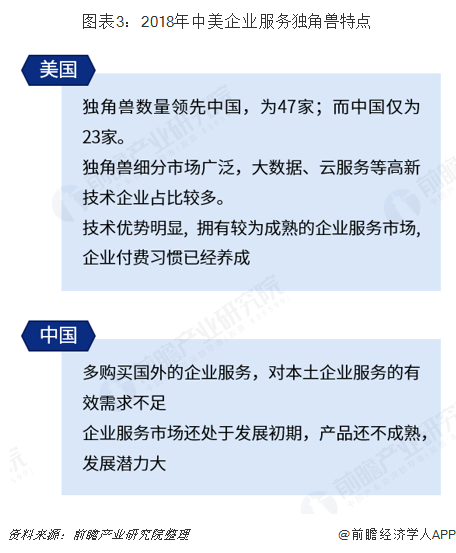

美国企业服务独角兽数量最多,领先中国

企业服务行业是美国的优势行业,也是其独角兽的驻扎地,2018年美国企业服务行业独角兽企业多达47家,中国仅为23家,落后于人。

从美国独角兽的特点来看,其细分市场广泛,大数据、云服务等高新技术企业占比较多。这是由于美国企业服务行业技术较为成熟,同时企业服务市场发展早,较为成熟,企业付费习惯早已养成。

而中国企业服务行业还属于发展初期,产品并不成熟,同时本国企业多购买外国的企业服务软件,对本体企业服务的有效需求不足。但近年来,伴随我国云计算、机器学习、人工智能等技术的应用,企业信息化的发展,企业服务行业前景广阔。

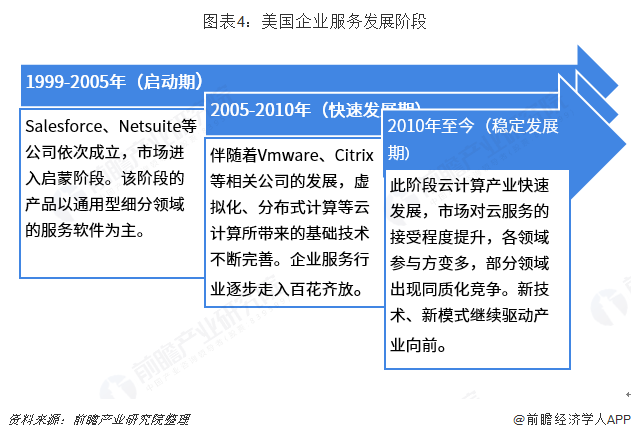

美国企业服务市场起步早,发展成熟

1999年后,伴随着Salesforce和Intacct的成立,CRM、ERP、财务等传统内部管理领域的企业级公司大量出现,产品主要为细分领域的服务软件,美国企业级服务领域正式开始发展。至今,美国企业服务已经有数十年的历史,行业发展已经较为成熟,无论是大型企业还是中小企业对企业服务都不陌生,付费习惯也已养成,已经形成了相对稳定的竞争格局和良性发展的生态。

中国企业服务还处于初级阶段,体量小

与之相较,中国企业服务行业发展较晚,国内企业信息化程度低、付费能力、意愿差,行业仍处于蓄势的阶段。目前,我国企业服务行业的龙头体量远小于欧美等发达国家的龙头体量。未来,人口红利的消失及经济增速的放缓提升企业降本增效的需求,同时伴随着云计算渗透率的提升,我国企业服务市场将逐步打开。

独角兽成长关键,在修炼“内功”

除了市场体量外,企业服务的产品和技术是拉开差距的关键,而底层技术的成熟又驱动着企业服务应用软件的发展,这也是中美独角兽有较大差异的地方。

目前,美国企业服务独角兽产品多为“智能型”,而中国独角兽的产品还停留在“节约人力”的“体力型”阶段。数据显示,2018年我国云计算产业规模只占全球的7%,而美国占比59.3%,高出我国52.3个百分点。可见虽然近年来我国云计算行业已经取得不小的进步,但要追赶上美国还有一段距离。因而,我国独角兽想要实现追赶,关键在于修炼“内功”。

以上数据来源参考前瞻产业研究院发布的《2018年中美独角兽研究报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务