2018年中国护肤品行业市场分析与发展趋势 低线城市的消费增长成行业未来增长的原动力【组图】

行业兴起时间短,但发展迅速

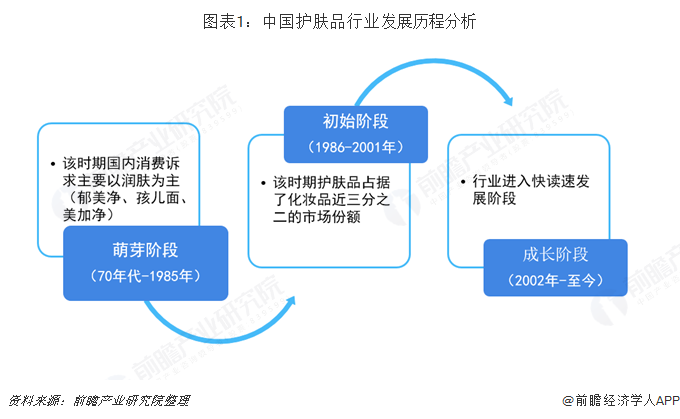

我国护肤品行业兴起于上世纪70年代,当时的护肤品的功效以润肤为主,国外品牌还尚未进入中国市场,品牌以本土品牌为主,如美加净、郁美净等;到了第二阶段(1986-2001年),本土品牌市场接近饱和,外国品牌开始进入中国市场,使护肤品行业得到快速发展,市场份额也占到了化妆品市场的三分之二;第三阶段(2002年-至今),以外资品牌为主导,本土品牌快速发展的竞争格局基本形成,大众及高档市场均保持较快增速发展、需求全面释放。

护肤品行业,由于投资门槛相对较低,回报相对较快,进入容易,品牌数量极多,竞争呈纷杂状以及利润空间大、个性化强,给广大厂家和商家提供了广阔的操作舞台,使得其成为化妆品市场中发展最快的一个分类市场。

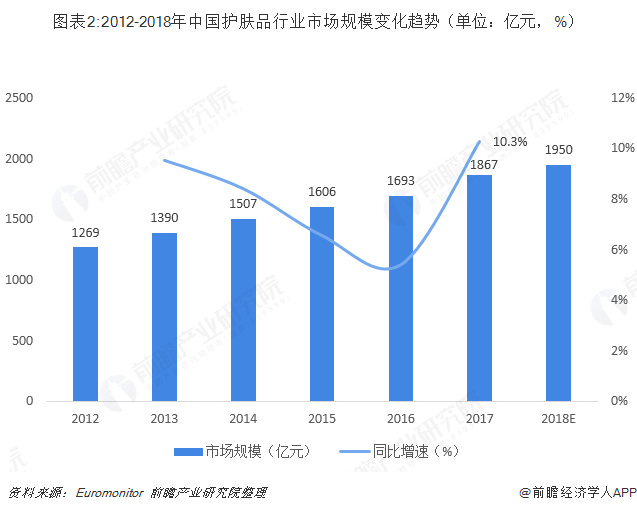

2012-2017年我国护肤品行业成果逐年增长趋势,年复合增长率为8.03%。2017年我国护肤品市场规模为1867亿元,同比增长10.3%,预计到2018年我国护肤品行业市场规模将超过1900亿元。

中高端市场国外品牌占绝对优势,本土品牌主要攻占大众市场

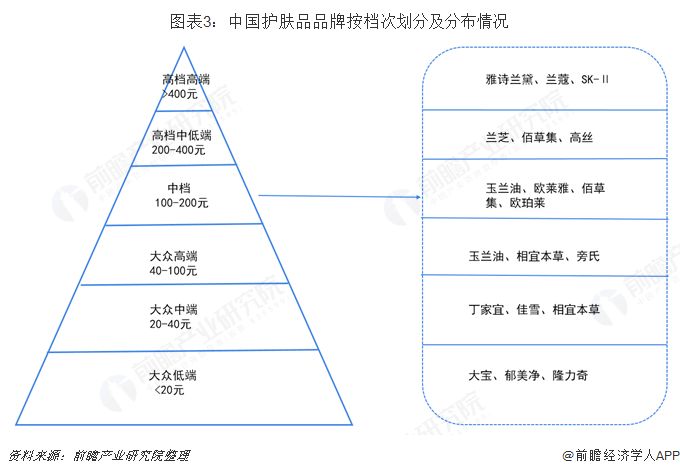

我国护肤品按照价位和目标消费群划分,大致可分为大众、中档和高档三大类。其中大众市场按照价格分类,低于 20 元的为大众低端市场,包括美加净、隆力奇、大宝等品牌,20-40元的为大众中端市场,包括丁家宜、佳雪等品牌;而 40-100 元的为大众高端市场,包括玉兰油二代,旁氏等品牌,近些年迅速崛起的本土品牌相宜本草则主要是横跨大众中端和大众高端两个细分市场。中档市场价位大致在 100-200元,包括玉兰油一代,欧珀莱,巴黎欧莱雅等品牌。高档市场又可细分为高档高端和高档中低端,例如兰芝等品牌就定位于高档中低端,而 SK-II,雅诗兰黛,兰蔻等品牌则定位于高档高端。

目前,中国护肤品的中高端及高端市场,几乎已经全被欧美和日本企业占据,以兰蔻、雅诗兰黛、香奈儿、迪奥、伊丽莎白雅顿,加上欧莱雅系列、宝洁系列、资生堂、佳丽宝系列等等国际一线品牌占据了国内专柜市场绝大部分销售额。

从2017年中国各档次护肤品市场份额占比情况来看,高档市场基数相对较小,份额在23%左右;而中档市场和大众高端市场两块合计占比大致超过了50%;大众中端和大众低端两块,价位在40 元以下,两者份额占比合计在25%左右,但份额仍在下降。

低线城市的消费增长成行业未来增长的原动力

随着我国城镇化的不断推进、棚改及房价财富效应的催化以及各种消费金融工具层出不穷使得三四线消费快速增长。数据显示,2008-2017年我国三四线城市社会消费品零售总额整体呈上升趋势。2017年我国三四线城市消费品总额占比在48.8%左右。

不论是在一二线城市还是在低线城市,月收入在1万元以内的家庭在商品花费上基本同质,只有月收入1万元以上的富裕家庭消费才会出现明显区别。我国低线城市消费者的特点主要为认同产品后的大批量购买、爱尝试新产品。

当前,国内护肤品牌和国外护肤品牌呈现两极分化状态,主要表现为两个方面。第一个方面为两者收入来源区域有所不同:自然堂和丹姿这类品牌起家于 3、4 线城市,使得自然堂 78%、丹姿 72%的生意来自于 3、4、5 线城市;而巴黎欧莱雅、卡尼尔在低线城市的收入大概占品牌收入 40%左右的水平。第二个方面是国内护肤品牌和国外护肤品牌的高忠诚度消费群不同:欧莱雅客户主要来源于一线城市,而国内品牌客户更多来源于二线以下城市。

因此,随着中国三四线城市生活消费水平的不断提高,护肤品行业未来的盈利增长点将大部分从三四线城市消费者手中获得。

以上数据来源于前瞻产业研究院发布的《中国护肤品行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务