2018年中国汽车保险行业发展现状与市场趋势 当前交强险发展不受商车费改政策影响【组图】

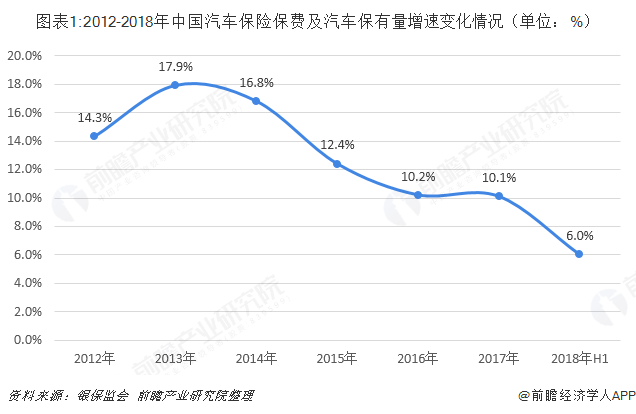

车险保费增速放缓

车险主要承保各类机动车因自然灾害或者意外事故而导致的车辆本身和相关利益的损失以及采取救护措施所支付的合理费用,以及被保险人对第三者和本车车上人员人身伤害以及财产损失应付的民事赔偿责任,其包括交强险(机动车交通事故责任强制保险)和商业车险。

从我国整体车险经营现状来看,近年来车险保费增速整体呈下降趋势。主要原因是一方面我国汽车保有量同比增速整体呈下降趋势,另一方面在商车费改的背景下,车险件均保费呈下降趋势。

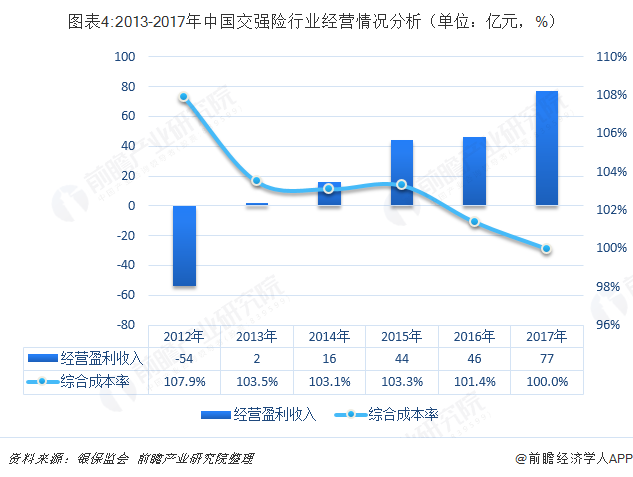

交强险经营情况相对稳定

交强险属于汽车保险的一种。是指所有在中国境内道路上行驶的机动车必须投保的保险,承保对第三方(不包含被保险人以及被保险机动车本车车上人员)造成的人身伤害和财务损失。

2006年7月交强险条例实施以后交强险快速发展,2018年我国交强险保费收入为亿元,同比增长8.9%,近年来增速有所放缓,主要因为在强制性要求下其投保率已经处于相对饱和的状态,目前交强险保费收入占车险总保费收入的25%左右。

从交强险经营的实际情况来看,2012后,我国交强险综合成本率呈下降趋势,经营盈利收入呈逐年增长趋势。2017年我国交强险实现经营收入77亿元,综合成本率为100%。

当前交强险发展不受商车费改政策影响

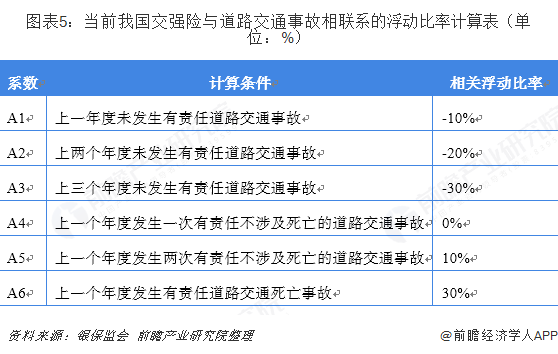

当前,我国交强险最终保费的计算公式为:交强险的最终保费=基础保费×(1+与道路交通事故相联系的浮动比率A)×(1+与交通安全违法行为相联系的浮动比率),其中同一车型基础保费全国统一(新车第一年的交强险保费为全国统一:私家车6座以下950元,6座以上为1100元)。以6座以下家庭自用新车为例来计算交强险费率:6座以下家庭自用新车均为950元;道路交通浮动系数为A1-A6之一,即费率在-0.7和1.3之间,而交通安全违法系数则按照各地标准进行,很多地区当前并未正式使用。因此商车费改的各类政策不影响交强险发展。

完全放开费率的车险市场将需要较长时间

结合近几年的行业发展情况,我国未来商车费改政策将会继续推进,监管层改革的决心毋庸置疑。我国当前完全放开自主系数的三地(广西、青海与陕西省)均是是常规规模相对比较小且盈利相对较好的省份,表明了监管层对市场稳定的维护以及政策力度的吻合;同时由于当前费用率问题较为严峻,短期内在费用率问题未能有效解决的情况下政府不会将费用系数完全放开推广至全国。同时考虑到我国较大的市场规模、各地区的差异以及市场的非理性行为,达到完全自由化费率且偏良性竞争的市场仍然会有较长的一段时间。

以上数据来源于前瞻产业研究院发布的《中国汽车保险行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务