2018年中国高温合金行业市场格局和发展前景分析,航空航天、发电领域需求已上万吨【组图】

2009年我国航空航天、发电领域使用的高端和新型高温合金市场需求量在3000余吨,在其后的5-10年内,每年呈15%以上的速度增长,以此推算,保守估计2018年航空航天、发电领域的高端高温合金市场需求已达万吨级以上。本文分析了2018年中国高温合金行业市场格局,并对行业发展前景进行了预判。

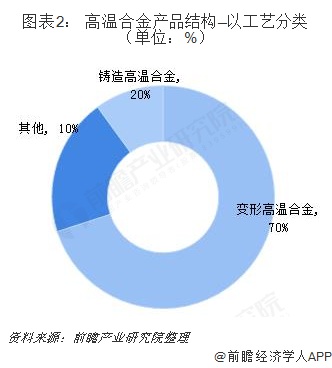

行业产品结构:镍基为主,变形高温合金应用范围最广

高温合金的分类有多种:按制造工艺分为变形高温合金、铸造高温合金和粉末高温冶金三类;按合金的主要元素分为铁基高温合金、镍基高温合金和钴基高温合金三类;按强化方式分为固溶强化、时效强化、氧化物弥散强化和晶界强化等。以工艺分类来看,变形高温合金应用范围最广,占比达70%,其次是铸造高温合金,占比20%。以合金主要元素来看,镍基高温合金应用范围最广,占比达80%,其次为镍-铁基,占比14.3%,钴基占比最少,占比5.7%。

行业竞争格局:生产企业分为特钢企业和研究院转型企业两类

目前国内从事高温合金研究生产企业主要有两类,一类是特钢企业,目前仅有抚顺特钢、宝钢特钢、长城特钢三家拥有高温合金产能及产量,这也是是我国军工用钢老牌三大巨头。三家均以变形高温合金为主要产品,特点是依托生产设备齐全、拥有大规模熔炼能力的优势,提供大规模基础产品。另一类是研究院转型企业,要包括钢研总院(钢研高纳)、北京航空材料研究院、中科院金属研究所(中科三耐)。科研机构其研究实力,以制造难度更大的铸造高温合金、新型高温合金为主,主要供应航空航天、海军等军工领域需求。

行业市场前景一:航空母舰每年大约需求3000吨

2017年4月26日上午,中国第二艘航空母舰在中国船舶重工集团公司大连造船厂举行下水仪式。中国2020年若要建成大约3-4艘大中型航母,所需高温合金将近15000吨。

建造一艘7.5万吨级的大型航空母舰,需用各种特殊品种的钢板4万多吨,其中,飞行甲板就需钢板约8000吨。“瓦格良号” 是6万吨级别的,对于高温合金的需求将近5000吨,据此估计,中国要在2020年建成大约3-4艘大中型航母,则航母一共所需高温合金将近15000吨,每年大约需求3000吨。

行业市场前景二:航空航天、发电领域高端高温合金市场需求已上万吨

2009年我国航空航天、发电领域使用的高端和新型高温合金市场需求量在3000余吨,在其后的5-10年内,每年呈15%以上的速度增长,以此推算,保守估计2018年航空航天、发电领域的高端高温合金市场需求已达万吨级以上。

未来航空航天发动机、水面舰艇发动机、电力燃机、核能领域、汽车涡轮增压器领域、化工和玻璃等众多军工和民用领域对各类高品质高温合金新材料的需求都是持续增长的,而且需求量都是在千吨级以上。

航空航天发动机和燃气轮机占高温合金需求80%以上,随着航空航天发动机和燃气轮机国产化加速,我国对高档高温合金的需求将会出现持续快速增长。

更多数据参考前瞻产业研究院发布的《中国有色金属合金制造行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务