预见2019:《中国IPTV产业全景图谱》(附政策、市场现状、产品结构、发展前景等)

IPTV(互联网交互电视)是基于电信宽带网络和宽带业务平台,以机顶盒或其它具有音视频编解码能力的数字化设备为终端,通过聚合服务提供商的各种流媒体服务内容和增值应用,为用户提供多种互动多媒体服务的一项业务。用户可以通过电视机、PC及移动终端享受IPTV服务。

产业简介:覆盖范围广,参与主体众多

IPTV(网络协议电视,Internet Protocol Television),即通过互联网协议来提供包括电视节目在内的多种数字媒体服务。IPTV产业链包括内容提供方、内容运营商、内容集成播控平台、电信系运营商、终端设备供应商及IPTV用户。

IPTV产业链条中,内容提供方提供各类直播频道资源,视频内容,及游戏、音乐、教育等增值互动服务,包括广电系及互联网系。设备供应商提供视频业务系统、IP/ATM城域网、宽带接入网及家庭网络四个部分的建设或升级服务,代表企业包括华为、中兴、UTSTRACOM(UT 斯达康)、贝尔阿尔卡特、西门子等。系统解决方案供应商建设并提供运营管理平台、互动电视平台、数字电视服务等IP网络系统解决方案,代表企业包括VCOM、思华科技等。

集成播控平台指获得在电视机、手持设备等终端经营视听节目传播业务许可证的牌照商,负责节目的统一集成及播出控制,进行内容分发;电信运营商或宽带运营商指拥有IPTV传输牌照,能够传播IPTV节目及信号的电信固网运营商,主要负责网络运营、技术维护及终端用户管理,是目前推动IPTV用户规模高速发展的关键动力;终端设备供应商提供接受IPTV信号的机顶盒等终端设备,代表企业包括华为、中兴等。

政策推动:文件出台,二级播控体系架构形成

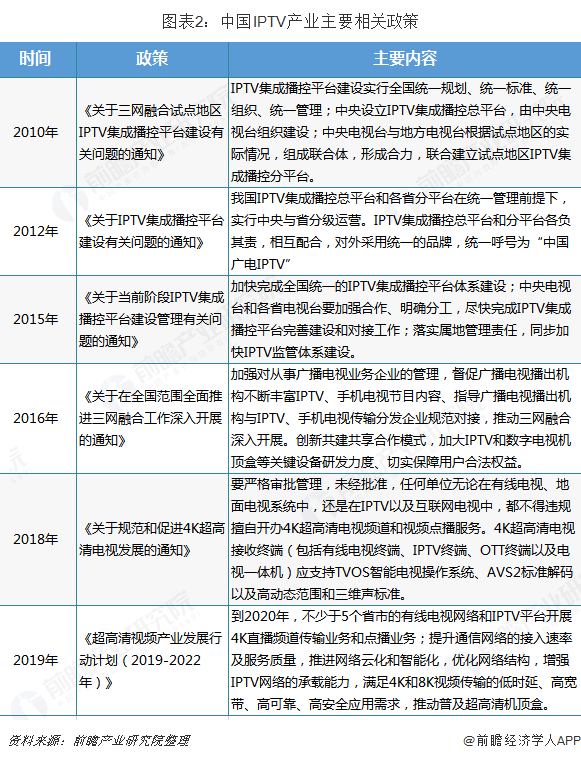

电视节目和人民生活直接联系,IPTV作为快速发展的电视收视方式,其发展过程中得到了政府政策的支持和推动。2010年《关于三网融合试点地区IPTV集成播控平台建设有关问题的通知》,明确提出试点地区IPTV集成播控平台建设实行全国统一规划、统一标准、统一组织、统一管理。2012年《关于IPTV集成播控平台建设有关问题的通知》将二级播控体系推广到全国。

2019年2月28日,工信部、广电总局和中央电视台联合发布《超高清视频产业发展行动计划(2019-2022年)》,提出到到2020年,不少于5个省市的有线电视网络和IPTV平台开展4K直播频道传输业务和点播业务,也将为各省市IPTV发展指明方向。

2012年,广电总局发布43号文《关于IPTV 集成播控平台建设有关问题的通知》,主要规范了建设全国统一的IPTV集成播控平台体系、实行中央与省集成播控平台分级运营的模式、建立和完善两级IPTV内容服务平台体系等方面的问题,在新的两级播控牌照制度下,原全国性牌照方百视通一家独大的局面被打破,原“百视通+各省电信运营商”的模式被彻底改变,央视和各省广电加入IPTV产业链,形成“央视爱上一级播控+各省广电二级播控+各省电信运营商”的新模式,并且广电系的话语权逐步加强。。

市场现状:用户数量不断提高,渗透率明显增强

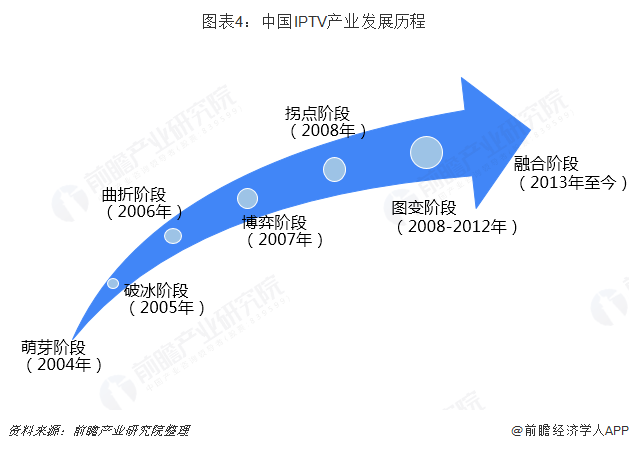

——中国IPTV产业发展存在明显的阶段性特征。从发展历程来看,我国IPTV产业经历了萌芽、破冰、曲折、博弈、拐点、图变以及融合阶段几个阶段。2004年,我国网络及市场现状以及国外IPTV市场如火如荼发展的刺激作用,使得IPTV成为被国内电信运营商所瞩目的拉动ARPU值的新兴力量,IPTV业务于2004年在中国市场萌芽。

随着2005年中国第一张IPTV牌照的正式颁发,中国IPTV业务正式破冰。2006年,中国IPTV产业面临着市场和政策的多重考验,发展较为曲折,且呈现出中国电信一家独大,区域发展极度不平衡的局面。

2008年,IPTV用户总数从年初的120万增加到260万,增速明显,而中国电信的IPTV用户更是从51万扩张到180万,并形成上海、江苏、广东三箭齐发,中国IPTV产业迎来发展拐点。2009-2012年是中国电信企业战略转型的关键三年,也是从市场导入到成长阶段进行规模化运营的关键三年,中国电信强势推进IPTV,并在2012年9月与中国联通一起获得IPTV传输服务牌照。2013年以来,中国IPTV进入融合阶段,行业市场规模得到迅速扩展。2013年,随着OTT的全面爆发,IPTV开始向高清和智能演进。

——用户规模不断扩大,渗透率持续提升。自2004年IPTV产业发展在中国破冰以来,中国IPTV产业得到长足发展。2018年6月,国家广播电视总局批准中国移动通信集团有限公司开展IPTV传输服务,中国移动用户可以依照国家广播电视总局的相关规定,通过IPTV体验直播电视、时移电视和视频点播等服务。中国移动的加入使得中国IPTV产业的发展具备了更多可能。根据工信部发布的《2018年中国通信业统计公报》显示,在扎实推进IPTV、物联网及智慧家庭等新业务下,2018年末我国IPTV用户数量上年末增长27.1%,全年净增3316万户,达到15534万户。

IPTV具有互动化、综合化、个性化、人性化四个业务特点,其中能实现真正意义上的互动与提供娱乐、通信等综合解决方案是IPTV最显著的特点。IPTV区别于传统有线电视的优点成为其大受欢迎的重要原因。根据广电总局数据显示,2016年以来,我国IPTV用户在电视用户中的占比逐步提高,2018年第三季度IPTV用户净增733万户,环比增长5.15%,用户总量突破1.5亿户,收视渗透率达到了33.56%。

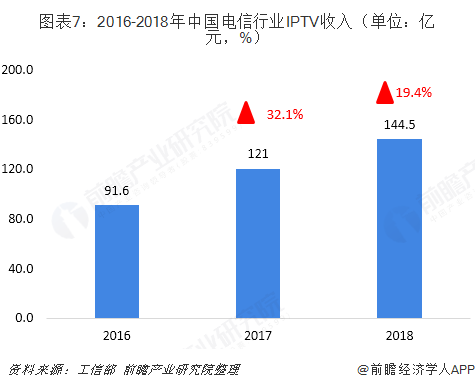

——用户价值逐步提升。根据工信部数据显示,2017年受益于光纤接入速率大幅提升,家庭智能网关、视频通话、IPTV等融合服务加快发展。全年IPTV业务收入121亿元,比2016年增长32.1%。2018年,我国大力拓展光纤宽带接入业务,带动家庭智能网关、视频通话、IPTV等融合服务加快发展,用户价值不断提升,电信业IPTV业务收入比上年增长19.4%,达到144.5亿元。

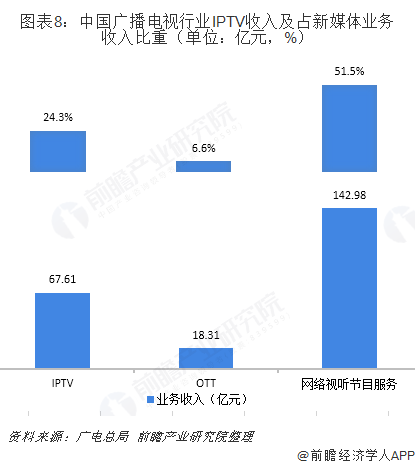

根据广电总局发布的《2017年全国广播电视行业统计公报》数据显示,2017年新媒体业务收入277.66亿元。其中,交互式网络电视(IPTV)收入67.61亿元,占新媒体业务收入的24.3%;互联网电视(OTT)收入18.31亿元,占比6.6%;网络视听节目服务收入142.98亿元,占比51.5%。(广电总局定义的新媒体业务主要包括广播电视IPTV运营机构、互联网电视(OTT)牌照机构和网络视听节目服务机构开展交互式网络电视(IPTV)、互联网电视(OTT)、网络视听节目服务业务及各类客户端应用、微信、微博、网站等取得的业务收入。)

产品结构:新闻直播依旧火热,电视剧占据点播榜首

——直播节目中,新闻节目与频道最受欢迎。IPTV可以为用户提供电视业务、通信类业务和增值业务,其中在电视业务中可以进行电视直播收看、电视点播和个人视频录制等活动。根据湖南电信IPTV发布的《2019年1月用户收视行为报告》来看,在电视直播节目中,新闻类节目最受观众喜爱,牢牢占据榜首位置。同时在上海IPTV数据中显示,2019年2月22日-28日,所有直播频道中,新闻综合频道排在第一位。

——点播节目中,电视剧占据重要地位。根据湖南IPTV和上海IPTV用户行为调查来看,目前在点播业务中,电视剧最受欢迎。2019年2月22-28日点播榜单显示,TOP5节目全部为电视剧,其中怒晴湘西排在第一位;在15-21日视频点播榜单中,依然是电视剧排在第一位,综艺节目歌手排在第四位。

发展前景:IPTV竞争优势较明显,用户规模将持续扩大

——在不同市场,IPTV面临的主要竞争者不同。目前用户视频收视渠道主要分为四大类:IPTV、DVB(有线数字电视)、OTT(互联网电视)及在线视频,其中大屏端包括IPTV、DVB、OTT三类。IPTV与DVB及IPTV与OTT、在线视频分别在不同市场进行竞争。基础服务市场的核心为电视频道直播,OTT因政策受限不能提供直播功能,在该市场上与IPTV 不存在直接竞争关系;增值服务市场的核心为影视、动漫、游戏、教育、体育等互动增值内容,OTT、在线视频是IPTV的强大竞争对手。

——IPTV在竞争中具有较为明显优势。在功能层面,IPTV与DVB均提供电视频道直播与互动点播等增值服务,属于同质化竞争,但是电信系大力推广IPTV业务,且移动成功拿到IPTV运营牌照,其庞大通讯、宽带用户是潜在IPTV用户来源;同时在价格层面,电信系大力推广IPTV业务,实行降费、宽带加装IPTV等促销手段,相较有线电视具有较大优势。在带宽层面,IPTV传输网络为电线宽带网,相对有线电视网络具有带宽优势,“提速降费”政策推动下电信宽带网带宽预计将进一步提高,IPTV相对有线电视的带宽优势将扩大。

与OTT和在线视频相比,在用户质量上,IPTV用户流量获取成本低、稳定性高、规模大,存在明显竞争优势。不同于OTT、在线视频通过高投入抢占用户资源,IPTV用户的转化基础为巨大宽带刚需用户,一经转化将成为优质用户资源,具备较高价值挖掘潜力。

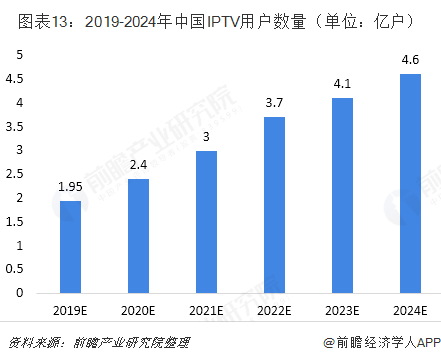

——IPTV用户数量保持稳定增长。电信巨头全面布局IPTV 业务预计将发挥“鲶鱼效应”,打破IPTV、DVB、OTT及在线视频四大视听渠道竞争生态格局,或将激发广电系业务变革及活力。目前有线电视用户规模天花板已经出现,随着我国宽带中国建设的不断推进,IPTV用户规模高速发展趋势已较为确定,预计有线电视用户将持续转化为IPTV用户,预计到2024年用户规模将达到4.6亿户

以上数据及分析均来自于前瞻产业研究院《中国IPTV产业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李一凡(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务