2018年中国互联网+长租公寓行业发展现状与发展趋势分析 未来长租公寓市场发展空间较大【组图】

2019年2月19日,世界长租公寓巨头,睿星资本(Greystar Real Estate Partners,LLC)宣布,携手荷兰汇盈资产管理公司(APG Asset Management N.V.)、Bouwinvest Real Estate Investors和MIRA房地产在中国联合设立第一支投资基金,并完成首轮4.5亿美元资金募集。该基金将专注于投资、开发、改造位于中国一、二线城市的长租公寓资产。基于其可观的供给需求规模,上海将作为基金初期的投资重点城市。

国家政策助推长租公寓市场发展 地产巨头纷纷布局

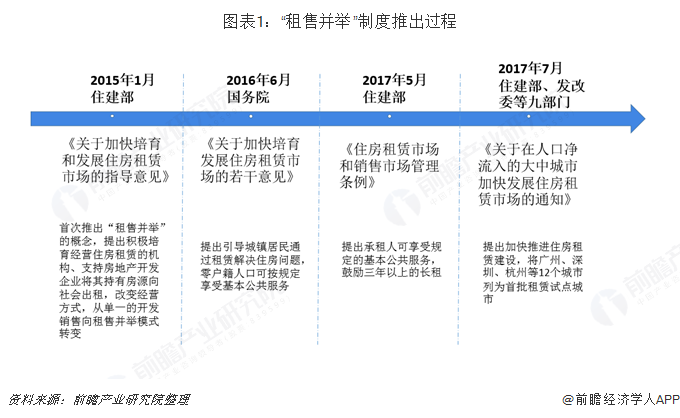

随着“租赁并举”和“住房不炒”的政策落实,我国住房租赁市场吸引了各路资本、企业的投入和关注。2017年7月,住建部、发改委等九部委联合印发《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,提出了培育机构化、规模化住房租赁企业,建设政府住房租赁交易服务平台,增加租赁住房有效供应,创新住房租赁管理和服务体制四项具体措施。并选取广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆等12个城市作为首批开展住房租赁试点的人口净流入城市。业界人士认为2017年是“租售并举”的元年。

与此同时,在政策频出、利好不断的背景下,过去一年,魔方公寓、蛋壳公寓、自如、泊寓等规模化住房租赁企业纷纷扩大经营规模。从迈点的统计数据来看,广州优家投资管理有限公司旗下的YOU+排第一;排第二、三是魔方(中国)投资有限公司的魔方和万科企业股份有限公司的泊寓。

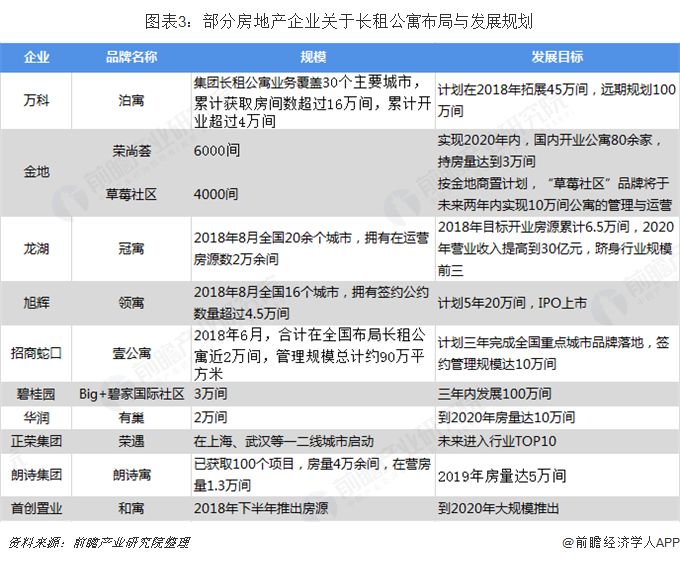

在国家政策的大力推动下,地产巨头纷纷布局长租公寓市场。龙湖地产推出“冠寓”长租公寓品牌,并将其列入战略主航道业务,成为我国首家将长租公寓业务定位于主航道业务的房地产公司;万科于2016年5月推出以25-30岁白领青年为客户群体的泊寓系列公寓,截至2017年底,泊寓在全国覆盖30个一、二线城市,累计获取房源数超16万间,累计开业超4万间,计划在2018年拓展45万间,远期规划为100万间。同时还有金地、旭辉、招商蛇口等地产公司也已布局或正在调研长租公寓市场。

长租公寓市场发展空间较大 欧美发达国家经验可借鉴

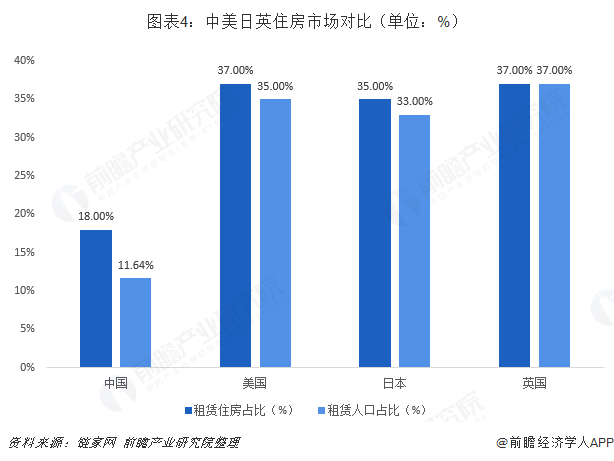

根据美国人口调查局的房地产数据显示,2006年至2017年间,美国新增家庭760多万,但其中选择租房的家庭比例大幅增加,其份额从2006年的31.2%上升到2017年的37.00%,租赁人口占全国人口的35.00%。在日本,截止至2017年年底,全国人口数量为1.27亿人,其中租赁人口占比为33.00%,租赁住房占比为37.00%。而我国与这些国家相比相差较大,租赁住房占比为18.00%,按照欧美国家的发展趋势,未来我国住房市场仍将具有较大的发展空间。

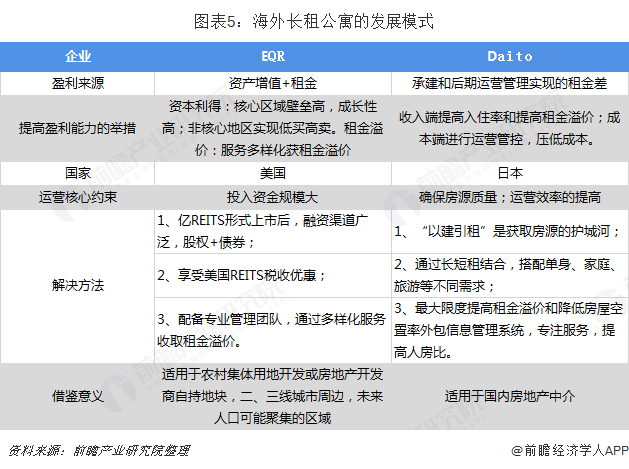

此外,美国、日本等发达国家的长租公寓领域发展较久,具有较为丰富的运营经验,值得我国借鉴。海外长租公寓的运营主要包括以EQR为代表的“资产增值+租金”的模式和以Daito为代表的“承建和后期运营管理实现的租金差”模式。前者投资规模较大,在核心区域成长性高,非核心地区可实现低买高卖,适用于农村集体用地开发或房地产开发商自持地块,二、三线城市周边,未来人口可能聚集的区域;而后者,其收入端可通过提高入住率和提高租金溢价,成本端可进行运营管控,压低成本。涉及长租公寓的国内房地产中介可借鉴。

以上数据来源参考前瞻产业研究院发布的《中国互联网+长租公寓商业模式创新与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告

本文作者信息

丁洋(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务