2018年电力自动化行业市场前景与发展趋势分析 智能电网建设带动行业发展【组图】

近年来,国家对电力系统的自动化和智能化建设要求不断提高,企业纷纷响应,并积极制定智能电网建设规划,进行了大量投资。其中,变电、配电和用电环节的自动化建设是智能电网建设的重中之重,尤其是我国配网自动化水平还十分落后,未来仍有巨大的发展空间。

智能电网贯穿电力系统全过程,将对自动化产生巨大需求

电力自动化是运用现代计算机技术、通信技术、信息处理技术、自动控制技术等对发电、输电、变电、配电、用电、调度等环节进行监测、控制、保护及运行管理的行业,被称之为电力系统的“大脑和神经”。

而智能电网就是在传统电力系统基础上,通过集成新能源、新材料、新设备和先进传感技术、信息技术、控制技术、储能技术等新技术,形成的新一代电力系统,具有高度信息化、自动化、互动化等特征,可以更好地实现电网安全、可靠、经济、高效运行,使得电网在发生事故时可以部分自愈,抗压性强,能够自适应各类能源随机接入等。而在智能电网建设的各个环节均将以自动化为基础,尤其是在配电、用电环节,将对自动化技术和设备产生巨大需求,有望拉动电力自动化行业快速发展。

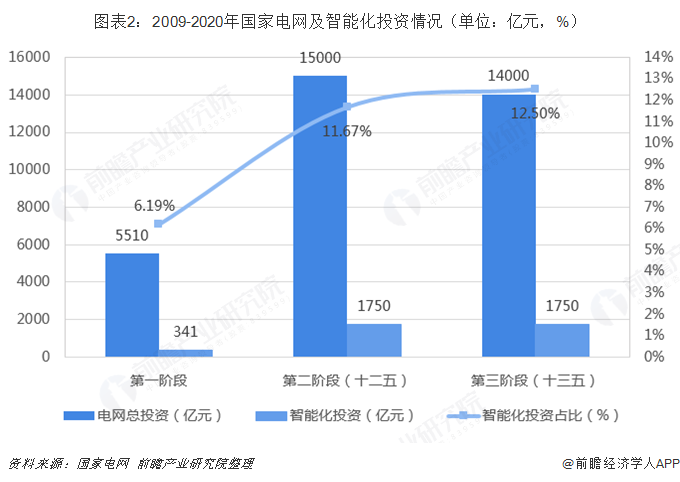

国家电网智能化投资逐步攀升,变电、配电和用电自动化是建设重点

最后从国内第一大电力公司的发展规划来看,智能电网建设重要性日益提升。在智能电网投资上,根据《国家电网智能化规划总报告》,2009-2020年国家电网总投资3.45万亿元,其中智能化投资3841亿元,占电网总投资的11.1%;同时,按不同阶段划分,智能化投资占比不断攀升。由此表明,智能电网是国家电网公司电网建设重点方向。

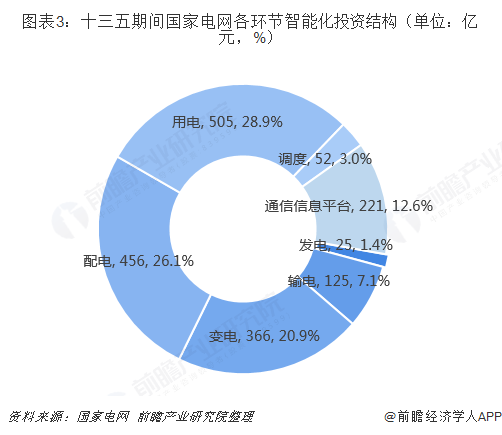

此外,十三五期间,用电环节占智能化投资的比重最高,达到28.9%,主要是用电信息采集等项目的建设规模大,因而投资较大;其次是配电环节占23.2%,变电环节占19.5%,主要由于配电自动化、智能变电站新建和改造等项目的建设规模大。也就是说,在智能电网的建设过程中,变电、配电和用电环节或将对自动化产生更大的需求。

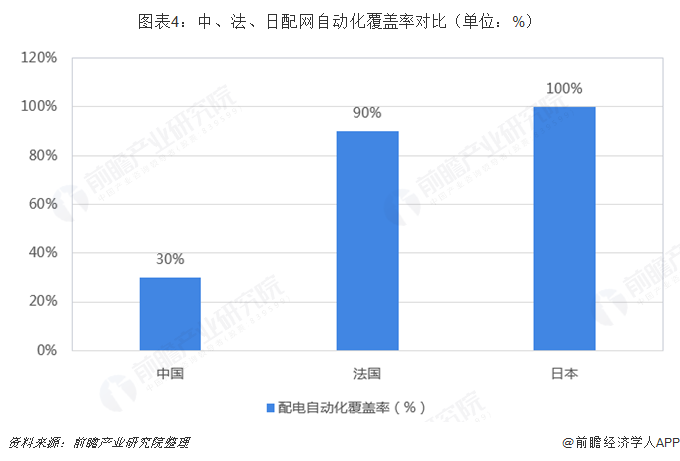

我国配电自动化发展落后,将是未来发展重点

值得一提的是,配网作为实现智能电网的关键环节,我国配电自动化发展水平十分落后。目前,我国配电自动化水平覆盖率仍只在30%左右,远低于法国、日本的90%和100%。发达国家平均配电自动化水平覆盖率约70%至80%。随着新能源装机规模不断加大、分布式能源的发展、电动汽车的增长以及深化电力体制改革的需要,国内配电网建设具有较大发展潜力。

此外,根据我国颁布的《配电网建设改造行动计划(2015-2020年)》,文件明确配电网的自动化对于提高供电可靠性至关重要,是未来电力自动化发展的关键之一。同时,《规划》明确提出2020年中国配电自动化覆盖率要达到90%;同时,根据“十三五”规划,也提到要在2020年全面实现配电自动化覆盖90%的目标,其中东部地区省(区、市)公司配电自动化覆盖率不低于95%,中西部地区省(区、市)公司配电自动化覆盖率不低于90%。但是,截至目前,已建成的配电自动化项目覆盖率与2020年目标相差甚远,未来还有极大地提高空间,将是电力自动化的发展重点。

以上数据及分析均来自于前瞻产业研究院《中国电力自动化行业深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务