2018年汽车零部件制造行业细分产品发展现状与市场竞争格局分析 汽车玻璃市场集中度高【组图】

汽车电子发展空间大

汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。按零部件性质分类,汽车零部件产品大体可分为发动机系统、动力系统、传动系统、悬挂系统、制动系统、电气系统、车身系统及其他(一般用品、装载工具等),具体产品包括发动机、滤清器、散热器、变速箱、离合器、汽车电子、汽车轮毂、车载导航、汽车空调、汽车轮胎、汽车座椅、安全气囊、汽车玻璃等。

下面以发动机、汽车电子、汽车玻璃为例,来分析当前汽车零部件制造行业细分产品的发展情况。

发动机是为汽车提供动力的装置,是汽车的心脏,决定着汽车的动力性、经济性、稳定性和环保性。近年来随着汽车工业的快速发展,发动机取得了长足进步,各种新技术、新材料和新工艺不断出现,电子燃油喷射、多气门、增压、排气催化转换、废气再循环等设计工艺得到广泛应用。

同时,汽车发动机产量也呈现逐年增长趋势。据汽车工业协会数据,2017年,我国汽车发动机产量达到2629.9万台,较2016年同比增长4.5%;2018年上半年,我国汽车发动机产量为1250.7万台,同比增速有所放缓。

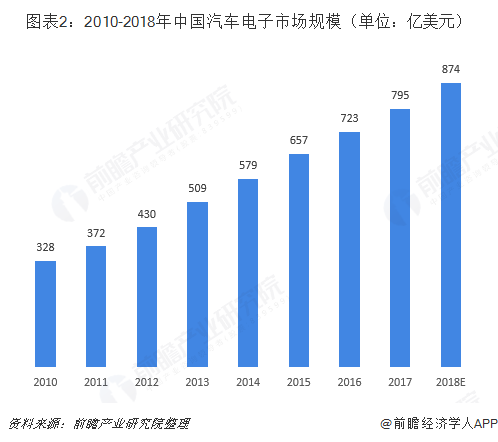

汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称,主要作用是提高汽车的安全性、舒适性、经济性和娱乐性。作为汽车零部件的一个重要组成部分,伴随着中国汽车零部件行业的成长,汽车电子市场逐渐发展壮大。

2017年,我国汽车电子市场规模达到795亿美元,预计2018年将突破870亿美元。此外,国内汽车电子市场目前还主要依赖于前装市场,随着国内汽车保有量的不断提升,车载汽车电子的发展空间还很大。

汽车玻璃是汽车车身附件中必不可少的,主要起到防护作用,按所在位置分为前挡风玻璃、侧窗玻璃、后挡风玻璃和天窗玻璃。汽车玻璃市场需求来自两大块:一是OEM市场,主要是给当年新车配套;另一部分是AM市场,主要是售后维修。

近年来,由于原材料价格上涨、市场需求放缓以及政策经济环境带来负面影响,汽车玻璃市场整体发展并不乐观。2011-2017年,汽车玻璃市场销售收入增长乏力。2017年,我国汽车玻璃行业销售收入约为214.26亿元,不及2011年的218.19亿元。

汽车玻璃市场集中度高

仍以发动机、汽车电子、汽车玻璃为例,来看汽车零部件制造行业细分产品市场竞争情况。首先来看汽车发动机市场,2018年前三季度,中汽协统计到的有发动机销量的企业有52家,年销量累计达到10万台以上的企业有32家。其中,上汽通用、一汽大众、浙江吉利和上海大众4家全年销量均在100万台以上,4家企业合计完成511.6万台,占行业全年总销量的58.67%。

我国汽车电子市场竞争比较激烈,基本形成了以上海为中心的长三角区域、以广州为中心的珠三角区域、长春及天津环渤海区域、以重庆和武汉为中心的中西部区域等四大汽车电子产业集群。其中,长三角占比最大,约为60%;珠三角其次,占到25%;长春及天津环渤海占到8%,中西部占7%。

汽车玻璃市场集中度高,呈现寡头垄断结构。其中,福耀玻璃、信义玻璃是龙头企业,两者汽车玻璃业务收入之和占整个汽车玻璃行业70%以上市场份额。此外,上海耀华皮尔金顿玻璃股份有限公司、中福瑞达有限公司和洛阳北方玻璃技术股份有限公司市场份额也比较高。

以上数据及分析来源参考前瞻产业研究院发布的《中国汽车零部件制造行业深度市场调研与投资前景预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

谢喜平(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务