2018年全球汽车线束行业市场现状与发展趋势分析 本土厂商有望进入国际市场【组图】

全球汽车线束行业低速增长

汽车线束行业发展高度依赖汽车行业,近年来全球汽车产销量较为稳定。根据中汽协数据显示,2017年,全球汽车产量约为9730.25万辆,同比增长2.45%;同期汽车销量约为9680.44万辆,同比增长3.09%。据前瞻产业研究院测算,2018年全球产销量预计分别达9991.71万辆、9938.45万辆。

如果按平均每辆车需用65套线束计算,在不包括新旧车维修所需下,2017年全球汽车线束需求量约为62.92亿套,2018年预计为64.60亿套。可见,全球汽车销量保持低速增长,汽车线束行业同样缓慢上升。

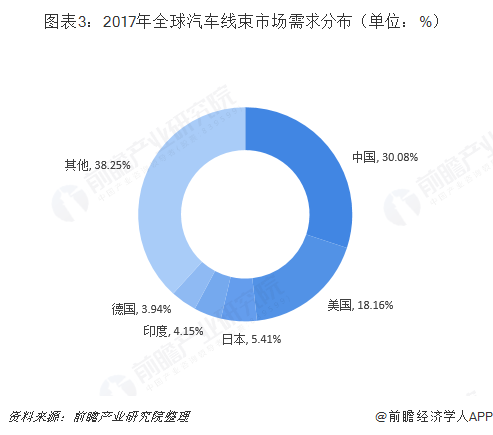

分区域来看,2017年,全球汽车销量约为9680.44万辆。其中,中国汽车销量高居首位,约为2912.25万辆,同比增长3.9%,占全球汽车销量比重约为30.08%;美国其次,汽车销量约为1758.38万辆,同比下滑1.58%,占全球比重18.16%;日本排在第三,汽车销量523.89万辆,占比5.41%。

若平均每辆汽车所需线束相等数量估算,那么中国汽车汽车市场所需汽车线束占全球比重约为30.08%,排在第一位;美国紧随其后,约占18.16%;日本、印度、德国分别占5.41%、4.15%、3.94%。

竞争格局来看,汽车行业大部分品牌车厂拥有自己比较成熟稳定的汽车配套体系,国际汽车企业对零部件供应商实施严格的考核评价,对零部件的高标准要求使得汽车线束供应商与汽车企业的合作也相对稳定。

例如,美国通用、克莱斯勒、福特的汽车线束由美国德尔福提供,日本丰田、本田、日产的汽车线束由日本的矢崎、住友电气、藤仓提供,长城汽车的汽车线束主要由旗下的保定曼德汽车配件有限公司提供,比亚迪则由比亚迪集团第十五事业部供应汽车线束。

正因此,全球汽车线束市场主要由欧美的莱尼、安波福、科仑伯格舒伯特公司、德克斯米尔、李尔等,美国的德尔福、日本的矢崎、住友电气、藤仓,韩国的欲罗、京信等线束厂商主导。就国内市场而言,大型自主品牌车企大多拥有稳定配套生产的本土线束供应商,但合资或外资独资企业同样占据了大部分份额,目前矢崎、住友电气、德尔福、莱尼四家合计比重高达76.9%。

本土厂商有望进入国际市场

市场趋势而言,随着汽车安全规范的推出,以及电动化、智能化等趋势下,乘用车、轻型汽车和重型汽车对汽车线束的需求将会迎来新一轮释放,预计未来几年,全球汽车线束行业市场需求将保持稳增长。

技术趋势方面,目前全球轿车的普及、安全、适用是主型,所以汽车线束的技术仍会保持在目前的水平,但随着轿车家庭化,对汽车的配置要求也将愈来愈多样化、复杂化、非标准化,线束厂生产几万套、甚至几十万套完全一样线束的局面将被打破。

竞争趋势来看,传统上,汽车零部件的供应链相当封闭,相应的供应关系都是经过多年的验证和磨合形成的,较为稳定,外部厂商很难进入。但随着零部件厂商专业化程度加强、细分市场集中度提高以及市场竞争加剧,以往互相独立、自成体系的供应模式正逐渐被打破,汽车行业全球化步伐的加快也逐步把新兴市场国家的厂商引入到零部件供应体系中。

汽车电子零部件厂商越来越独立,客户结构呈现多元化趋势,供应体系更趋开放,从而为新兴的外部厂商带来更多的发展机会。汽车线束也有望打破现有竞争格局,国内本土厂商将凭借可靠的产品质量、及时有效的服务逐步进入国际汽车厂商的供应商体系。

以上数据和分析参考前瞻产业研究院发布的《中国线束行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

王佳璇(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务