十张图了解2018年中国汽车市场表现 28年来中国汽车销量首次下降

2019年1月14日,中国汽车工业协会发布的《2018年汽车工业经济运行情况》显示,2018年,汽车工业总体运行平稳,受政策因素和宏观经济的影响,产销量低于年初预期,全年汽车产销分别完成2780.9万辆和2808.1万辆,连续十年蝉联全球第一。

整体表现:汽车产销增速低于预期

2018年,我国汽车产业面临较大的压力,产销增速低于年初预计,行业主要经济效益指标增速趋缓,增幅回落。一方面由于购置税优惠政策全面退出造成的影响;另一方面受宏观经济增速回落、中美贸易战,以及消费信心等因素的影响,短期内仍面临较大的压力。目前,我国汽车产业仍处于普及期,有较大的增长空间。汽车产业已经迈入品牌向上,高质量发展的增长阶段。

2018年,中国汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%,28年来中国汽车销量首次下降。

2018年,汽车销量排名前十位的企业集团销量合计为2503.6万辆,比上年同期下降2.1%,降幅低于行业。占汽车销售总量的89.2%,比上年同期提高0.6个百分点,从这个意义来看,我国汽车行业集中度进一步提升。

注:以上数据汽车按集团口径统计。

乘用车:四类车型产销均出现不同程度下降

——乘用车产销量

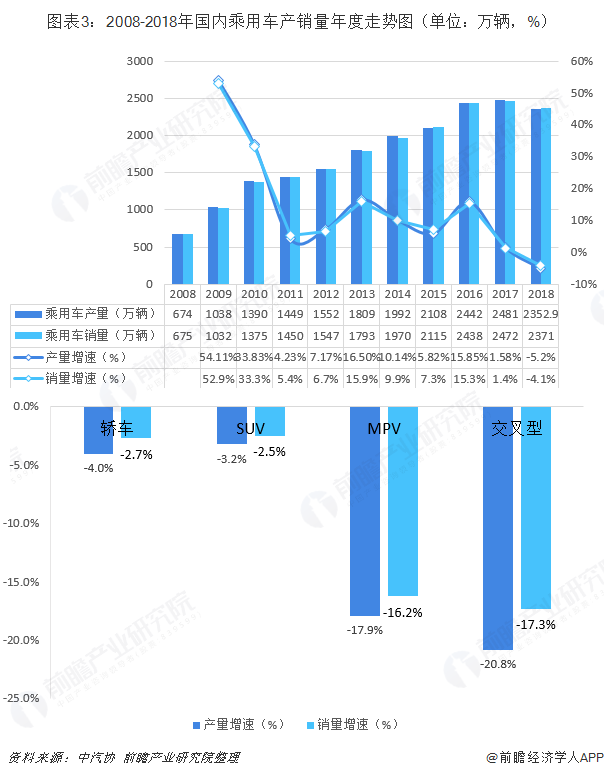

具体到乘用车来看,2018年,乘用车产销分别完成2352.9万辆和2371万辆,比上年同期分别下降5.2%和4.1%,占汽车产销比重分别达到84.6%和84.4%,分别低于上年0.9和1.2个百分点。与上年同期相比,上半年增速明显高于下半年增速。

从乘用车四类车型产销情况看,乘用车四类车型均出现负增长,交叉型市场继续萎缩。其中:轿车产销比上年同期分别下降4%和2.7%;SUV产销比上年同期分别下降3.2%和2.5%;MPV产销比上年同期分别下降为17.9%和16.2%;交叉型乘用车产销比上年同期分别下降20.8%和17.3%。

——乘用车厂商销量TOP10

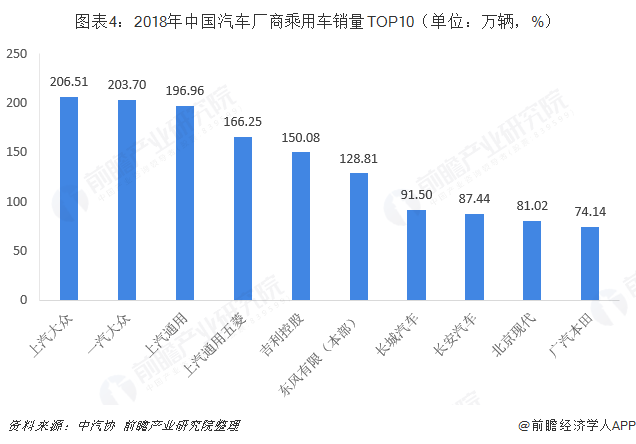

从乘用车生产销售企业来看,2018年,中国汽车厂商乘用车销量前十家企业共销售1386.41万辆,占乘用车销售总量的58.47%。其中:上汽大众和一汽大众销量超两百万辆,占据前二,上汽通用以196.96万辆位居第三;总体来看,南北大众和通用继续把持前三名,虽互有增减,但领先优势比较大。同时,上汽通用五菱、吉利控股、东风有限超百万销量紧追前三。

此外,2018年表现最为抢眼的是吉利汽车,2018年销量达150.08万辆,同比增长21.1%,在百万量级基础上仍有超两成的增长,表现极为亮眼。

注:以上数据按子公司统计口径统计。

——轿车

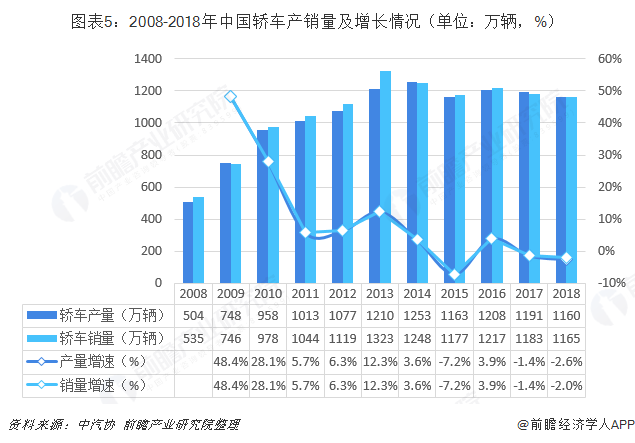

2018年,中国轿车产销量分别为1160万辆、1165万辆,分别下降2.6%和2.0%,降幅小于行业。中国轿车产销量在乘用车中占据近半的份额,是我国最主要的车型。

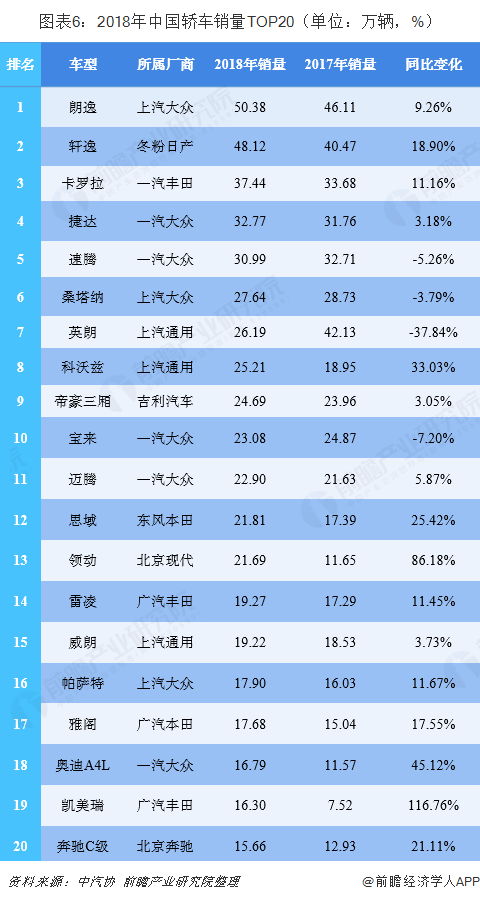

总体来看,2018年轿车市场的吸睛程度已经反超SUV,不光销量占比增高,各车型销量也经常发生较大的浮动。在2018年的Top20中,有八款车型发生了变化,可见这一年来竞争之激烈。

具体到车型来看,朗逸和轩逸两款车型稳居前两名,年销50万辆级将其他车型远远甩开,2018年在Top20中出现了唯一一款自主品牌轿车(吉利帝豪),而大众车型最多,Top20中,大众集团轿车占八款(含奥迪A4L)。

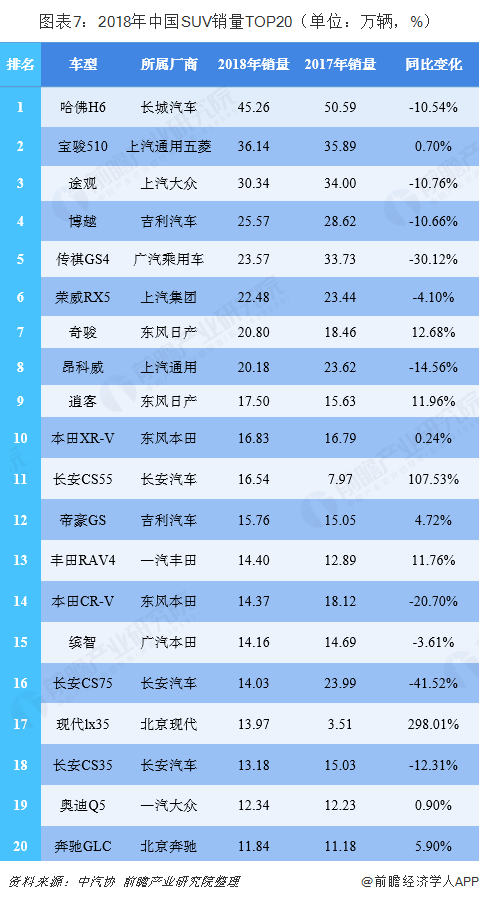

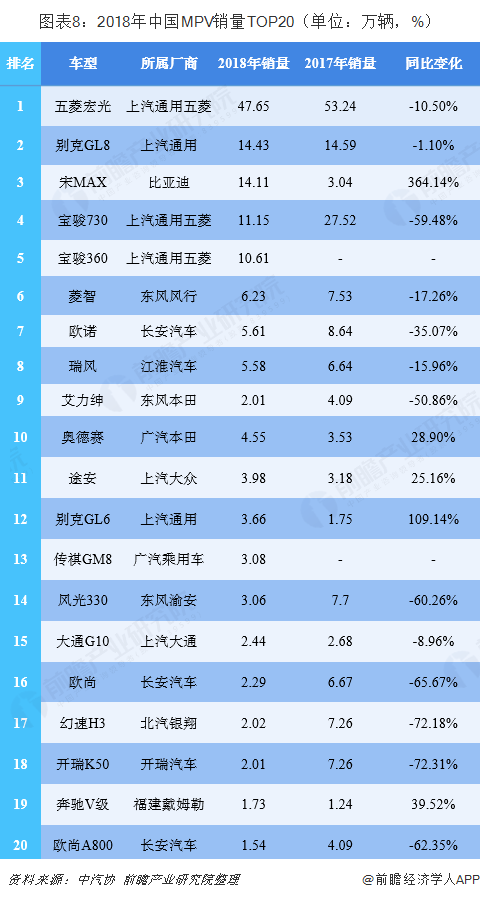

从2018年中国SUV销量TOP20榜单可以看出,在2018年,通过一款SUV翻身、依靠粗制滥造的SUV产品赚钱的时代已经过去了。Top20中的一半车型都大幅同比缩水,可以想象Top20以外的200余款车过得如何。而从MPV销量TOP20总体销量来看,市场体量变得更小了,MPV车型正走向式微。

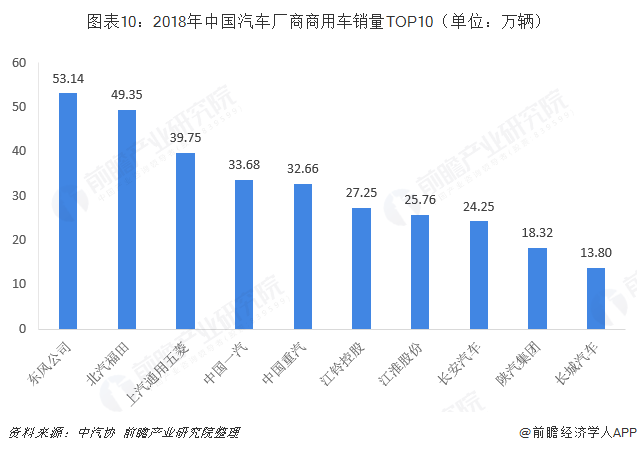

商用车:商用车产销量逆势上扬

2018年,商用车产销同比继续呈现增长,增速明显回落。受货车市场增长拉动,商用车销量创历史新高。商用车产销分别达到428.0万辆和437.1万辆,比上年同期分别增长1.69%和5.05%,增速分别回落12.11个百分点和8.95个百分点。商用车月度销量除2月、9月、10月外,其余月份均高于上年同期。

分车型产销情况看,客车产销量分别完成48.9万辆和48.5万辆,比上年同期分别下降7%和8%;货车产销量分别完成379.1万辆和388.6万辆,比上年同期分别增长2.9%和6.9%,其中重型货车产销分别达到111.2万辆和114.8万辆,销售再创历史新高。半挂牵引车产销比上年同期分别下降19.6%和17.2%。

在商用车市场,东风公司以53.14万辆销量占据前一,北汽福田以49.35万辆紧随其后,其余前十企业分别为上汽通用五菱、中国一汽、中国重汽、江铃控股、江淮股份、长安汽车、陕汽集团和长城汽车。

注:以上数据按子公司统计口径统计。

以上数据及分析均来自于前瞻产业研究院发布的《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

黄天悦(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务