2018年中国建筑安装行业市场规模与发展前景分析 江苏一省独占鳌头, 广浙京难以超越【组图】

近两年来,我国建筑业全面深化改革,加快转型升级,整体发展稳中有进。目前,我国建安行业的地区竞争格局已初步形成,即江苏一省独占鳌头,而排在第二梯队的广东、浙江、北京等省份目前其行业经济体量与江苏仍有一定差距。

2017年行业全国产值达1.16万亿

建筑安装业是国民经济的重要物质生产部门,它与整个国家经济的发展、人民生活的改善有着密切的关系。2001年以来,中国宏观经济步入新一轮景气周期,与建筑安装业密切相关的全社会固定资产投资总额增速持续在15%以上的高位运行,导致建筑业总产值及利润总额增速也在20%的高位波动。随着建筑业的快速发展,经过多年的市场整顿、制度建设及有效监管,我国建筑市场正在进入健康的发展轨道。

2007-2017年,我国建筑安装业总产值总体上呈上升趋势,增长率波动较大。2012年,行业总产值为8062.77亿元,同比减少1.06%,增长率较上年下降幅度较大;2013年,行业总产值为8865.45亿元,同比增长9.96%,增长率较扭负为正。2017年,建筑安装业总产值约为11596.3亿元,同比增长10.3%。

江苏一省独占鳌头, 广浙京难以超越

目前,建筑安装行业的企业竞争的区域性较为明显,当地建筑安装工程一般有当地的建筑安装公司承包,每个区域具有该区域较为建筑安装公司,主要原因是建筑安装行业企业面临着较高的区域壁垒,使得企业很难开展跨区域的营销工作。

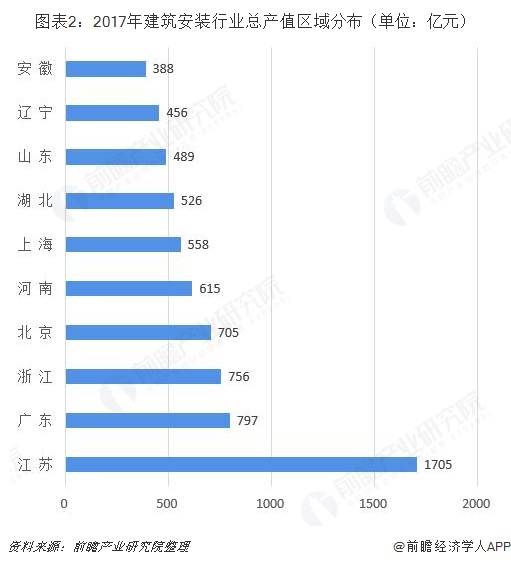

2017年建筑安装行业总产值前十的地区有:江苏省、广东省、浙江省、北京市、河南省、上海市、湖北省、山东省、辽宁省和安徽省。从下图可以看到,江苏省行业总产值达1705亿元,遥遥领先其他省份。

江苏省:政府规范、企业合理竞争、产值稳步上升

建筑业是江苏省的支柱产业、优势产业。我国江苏省建筑安装行业总产值呈递增的趋势。由于我国东部地区经济发展较快,近年来固定资产和房地产开发投资的增长速度有所下降,2014-2015年的建筑安装行业的增长率与全省建筑业总产值情况相同,呈下降趋势。2017年,江苏省建筑安装行业总产值为1705.31亿元,基本与上年持平。

2017年11月,因江苏省建筑业产业结构不够合理、新型建造方式有待普及、工程建设组织方式相对落后、工程质量安全水平亟需提高、管理体制机制不相适应等问题仍然不同程度地存在,江苏省政府发布《关于促进建筑业改革发展的意见》,具体规划如下表:

随着江苏省建筑安装行业竞争的不断加剧,大型建筑安装企业间并购整合与资本运作日趋频繁,省内优秀的建筑安装生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。正因为如此,以江苏省第一建筑安装股份有限公司、江苏天目建设集团有限公司、江苏启安建设集团有限公司等省内一大批优秀的建筑安装品牌迅速崛起,逐渐成为建筑安装行业中的翘楚。

以上数据来源参考前瞻产业研究院发布的《中国建筑安装行业发展前景与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

肖蕴轩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务