2018年中国空中交通管理系统行业市场格局和发展趋势分析,空管设备国产化水平不断提升【组图】

目前,军航空管已率先做到“国产为主”,民航已确定中、小空管自动化系统首先国产化。本分分析了我国空中交通管理系统行业市场格局,并对行业发展趋势进行了预判。

产业化格局:国产化发展势头良好

目前,军航空管已率先做到“国产为主”,民航已确定中、小空管自动化系统首先国产化。国外空管自动化系统占有民航市场80%的局面必将大大改观。鉴于空管自动化系统的技术门槛和行业准入门槛都很高,高速增长的国内厂商份额将主要由现有几家国内厂商分享。空管自动化系统国产化率已超过70%,空管ADS-B、CDM系统、自动转报系统、记录仪、天气雷达、气象自动站等国产化率已经达到100%;空管雷达、导航、监视等关键设备国产化均取得重大突破并逐步在空管得到应用,国产化发展势头良好。

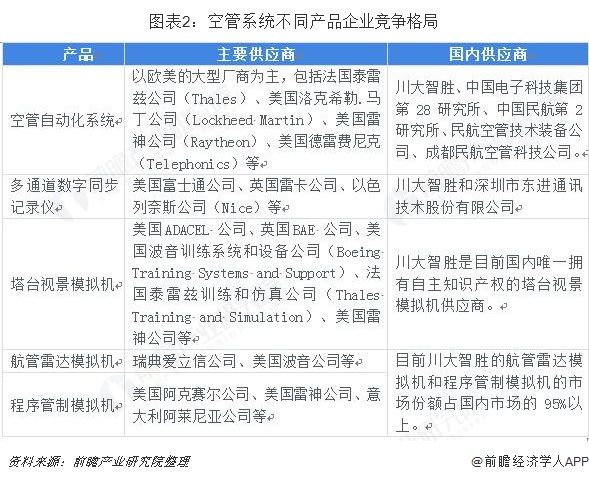

企业竞争格局:川大智胜公司空管自动化系统产品市占率稳居第一

在军航领域,川大智胜公司空管自动化系统产品市占率稳居第一,虽然军航市场较民航市场较小,但国产设备占有率较高。在民用领域,空管系统基本上都被国外企业占领,内资企业市场份额相对较小。

发展趋势一:全系统化、高密度、全体系化

目前空管系统日均保障国内外航班14000架次,日均起降航班超过300架次和年旅客人数超过千万的机场近30个,多跑道运行的机场14个,北上广三大区管中心日均处理航班分别超过5500、5800和5900架次,首都机场以三条跑道日均保障1700多个航班、最短间隔49秒钟起降一个航班,这些数字都达到了国际最先进水平和最繁忙的程度。全国主要航路航线及44个主要机场全部实现雷达管制,37%的高原、高高原、特殊复杂机场已实施RNP运行。民航空管运行方式和保障能力已发生7个方面巨大变化:

发展趋势二:空管设备国产化水平进一步提升

空管设备国产化是中国民航从航空大国走向航空强国的必然要求。民航局空管局将研究出台空管设备国产化需求指南,特别是在自动化系统、雷达、导航和甚高频、内话等关键设备上,加大国产化设备采购力度,不断提高国产化设备比例,尽快实现小型设备国产化率100%、大中型设备国产化率50%以上的目标。我国空管自动化系统国产设备只占了大约30%的比例,而在国家“863计划”和国家科技支撑计划空管重大项目等支撑下,“十三五”初期,这一比例将达到80%。

更多数据参考前瞻产业研究院发布的《中国空中交通管理系统行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务