2018年中国湖畔大学学员所在行业解读之——网约车:行业前景可观,滴滴龙头地位稳固

4名学员来自网约车行业,滴滴总裁柳青备受关注

截至目前,湖畔大学共有5名学员来自网约车行业,其中,第一届的3名学员所在企业已基本退出了市场竞争。而杨磊所在的哈啰出行以共享单车起家,并在2018年成功入局网约车领域,未来仍将以网约车作为公司业务发展重点。

而在网约车行业学员中,最受关注的学员莫过于滴滴出行的总裁——柳青。一方面,在个人层面,柳青作为“中国IT教父”柳传志的小女儿,拥有一份超完美的人生履历:本科毕业于北京大学计算机系,后于哈佛大学攻读计算机硕士;刚毕业就加入全球最顶级的投资银行之一高盛集团,6年升任高盛亚洲执行董事,34岁拿下高盛亚洲直接投资部董事总经理位置,2年后加盟滴滴打车任COO,入职半年后升为总裁;另一方面,在公司层面,柳青加盟滴滴以后,先后主导滴滴快的合并、主导滴滴收购Uber中国,促使滴滴加速成为国内网约车行业的领导者。

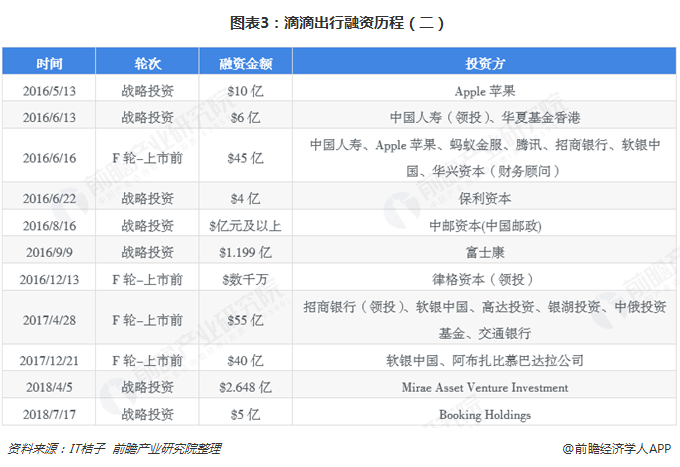

事实上,2013年,当柳青仍在高盛任职时,其就十分好看滴滴未来的发展前景,但投资未果,后直接跳槽去滴滴。然而尽管高盛没有投资滴滴,但滴滴却备受其他资本的青睐。从滴滴的融资历程来看,自滴滴2012年上线以来,截至目前,已经先后获得了20轮融资,100多家投资机构中不乏软银中国、中信产业基金、金沙江创投、淡马锡、腾讯、阿里巴巴等知名投资机构,共计融资额度已经超过了200亿美元,吸金能力格外亮眼。目前,估值已经超过了600亿美元。

滴滴稳居垄断地位,但仍处于亏损状态

而从国内网约车市场的竞争格局来看,滴滴出行已稳居垄断地位。2018年第二季度,网约车平台日交易额约4.8亿元,其中滴滴出行达到4.57亿元,占据着将近96%的市场份额,在行业中处于垄断地位,远高于第二名的首汽约车。此外,2018年二季度,专车市场74%的订单量、快车99%的订单量都被滴滴拿走,剩下的零星市场份额被首汽、神州、曹操等平台瓜分。

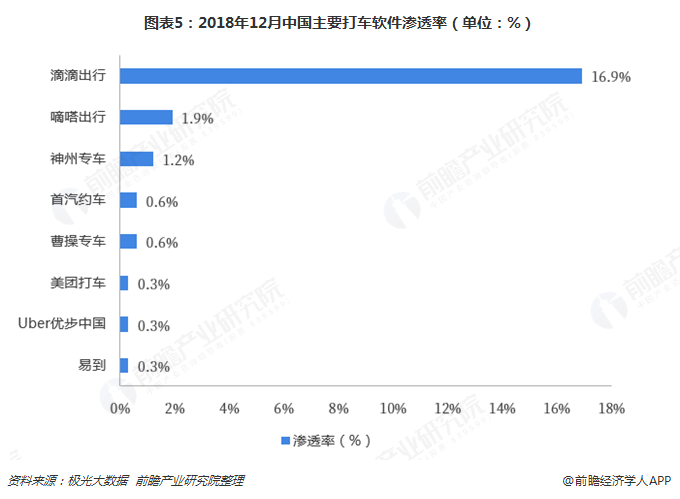

从各打车软件的渗透率来看,滴滴出行的渗透率也远领先于其他打车软件。根据极光大数据的数据显示,2018年12月,滴滴出行的渗透率为16.9%,远高于其他所有打车软件渗透率的总和。由此可见,目前滴滴在中国网约车市场上具有显著的垄断优势。

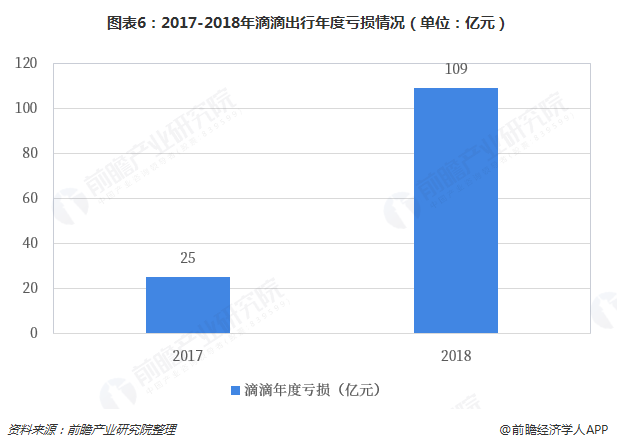

然而,尽管滴滴在国内可谓一家独大,但是自平台上线以来一直处于亏损状态。近期有新闻爆料,2018年滴滴全年亏损高达109亿元人民币;同时,2018年全年滴滴在司机补贴方面投入共计113亿元。而2018年9月,一封滴滴内部邮件曾显示,滴滴在2018年上半年亏损达40.4亿元,这也意味着,滴滴在2018年下半年的亏损达到68.6亿元。此外,据了解2017年滴滴全年亏损仅为25亿元人民币,可见2018年滴滴的亏损幅度迅速扩张。

2018年滴滴亏损额迅速攀升可能和去年滴滴连续两次的顺风车事件有关,尤其是2018年8月的温州顺风车杀人事件后,滴滴曾表示不再以增长为目标,而要all in安全;与此同时,因为网约车市场的合规化要求,滴滴以及同类网约车企业不得不花费更多资金来吸引合规司机和车辆;此外,由于滴滴在夜间停止给不合规运力派单,这也影响了滴滴的单量和现金流。但是,即便没有出现2018年的多件负面事件,滴滴也难实现盈利,2018年8月,滴滴创始人程维就曾表示,滴滴上线6年还未实现过盈利。

业内企业盈利遥遥无期,但行业前景依然可观

作为行业巨头的滴滴尚未实现盈利,其他企业的经营状况也难以好看。以国内最早上线的打车平台易到为例,该公司目前正面临低价贱卖的命运:2010年上线的易到多次易主,近几年负债累累;2019年1月21日,韬蕴资本发布的《关于向全社会公开出让易到股权的声明》,表示因为其实在担负不起易到的债务,要对所持有的全部易到股权进行半价出售。由此可见,网约车行业的发展正经受严峻考验,企业盈利遥遥无期。

然而,尽管行业发展正面临整顿调整的阵痛期,但从长期角度来看,网约车行业市场前景依然可观。从网约车的用户规模来看,截至2017年年底,网约车的用户数已经达到了2.36亿人,同比增长了40.5%。尽管近几年网约车的用户规模增速有所下滑,但是目前增速仍处于较高水平。保守估计2018年中国网约车用户已经增长至了2.8亿人左右。

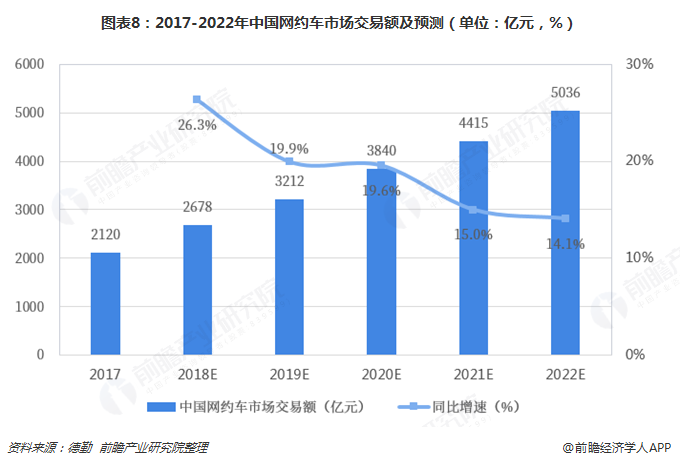

此外,根据德勤数据,未来中国网约车市场交易额仍有巨大的提升空间。2017年,国内网约车市场交易额已经突破2000亿元,2018年的交易额预计在2678亿元左右。随着人们生活品质的不断提高,其出行结构不断改变,而传统城市交通已逐渐不能满足用户需求,网约专车作为便捷灵活的出行新选择将会获得更大的发展,未来随着未来行业发展逐步走向规范,预计到2022年国内网约车市场交易额有望突破5000亿元,行业发展前景依然可观。

新晋入局者增加,网约车企业如何在竞争中脱颖而出?

而正由于行业发展前景可观,因此尽管滴滴在接连收购快的打车、Uber中国后,在很长一段时间内都未出现能力企及的竞争对手,但近几年行业内再次出现诸多新晋竞争者。一方面,包括曹操专车、神州专车、手汽约车等专业的打车软件正在崛起;另一方面,其他行业的一些龙头企业也开始向网约车领域发力,如美团、高德地图、携程、哈啰单车,甚至包括上汽、京东等企业也开始纷纷进入或宣布即将进入网约车领域。新晋入局者增加无疑会加剧行业内的竞争,即便滴滴已经居于行业垄断地位,但由于行业发展仍处于成长期,行业发展也远未成熟,所以其他竞争者依然有突围机会。

首先,根据调查,目前用户使用网约车最主要的原因是其可以节约时间,此外,价格便宜、乘车环境佳以及支付便捷也是网约车得以发展的重要原因。因此,某一网约车平台是否能够得到发展,这些因素是其必须关注的几大重点。

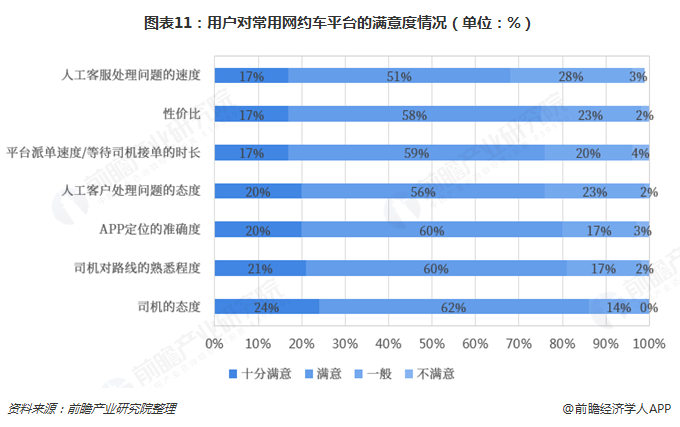

其次,网约车的出现整体上改善了交通拥堵的现状,是城市出租车和公共交通工具的重要补充。但是网约车的用户群中也不乏对网约车的差评。例如,在人工客服处理问题的速度上,28%的用户满意度一般,3%的用户表示不满意,网约车平台未来还需进一步提升对客户投诉的处理效率。这就为新晋网约车平台提供了机会。

最后,在用户出行服务的上,以滴滴为例,在滴滴出行用户最常用的服务中,63%的滴滴用户表示最常使用快车服务。其中,39%滴滴用户表示常用普通快车,远远高于快车拼车、快车优享。此外,有17%的滴滴用户最常使用的是出租车服务。总体来看,由于滴滴在快车服务上竞争优势显著,因此其他网约车竞争者或许可以将出租车、顺风车、专车等出行服务作为其突破口,并结合其他差异化、创新服务,以助其在市场竞争中占有一席之地。

以上数据及分析均来自于前瞻产业研究院《中国网约车行业商业模式创新与投资机会深度研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务