2018年全球海洋工程装备制造行业市场规模与发展趋势分析 朝向大型化、深水化、多样化发展【组图】

全球市场规模:成交额尚处地位

19世纪末,全球开始海洋油气勘探,海洋工程装备由此出现。进入20世纪,随着海洋勘探需求的增加,海洋工程装备制造行业不断发展,技术含量含量不断提高,先后建造出固定式、坐底式、自升式、半潜式钻井平台。21世纪以来,由于海洋石油开发规模增加且不断向深水领域发展,海工装备行业进入快速发展时期。

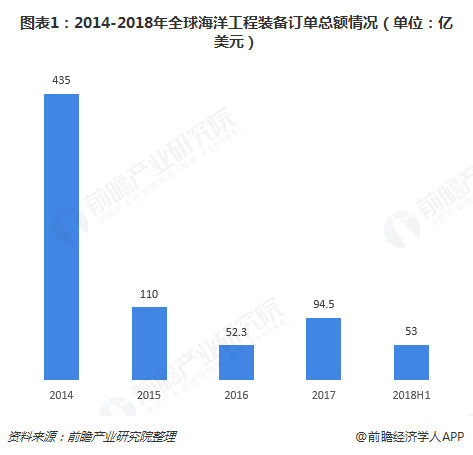

近年来,全球海洋工程装备市场年需求量保持在400-500亿美元左右。而未来5-10年内海洋油气开发的年均投资总量将会达到500亿美元的水平上,这将与世界船舶市场的投资规模大体相当,随着海洋油气开发向深水进军,市场规模还将扩大。如果海洋工程装备制造业能占其中的20%以上的市场份额,再加上其他配套方面的产值,海洋工程装备制造有望成为一个产值达千亿美元的新兴产业。

不过,当前全球海洋工程装备建造市场尚未走出低谷,过剩的装备供应导致新订单缺乏孕生基础,新造需求极为有限。2018年上半年,全球累计成交各类海洋工程装备36艘(座)、成交额53亿美元,同比下滑约23%。

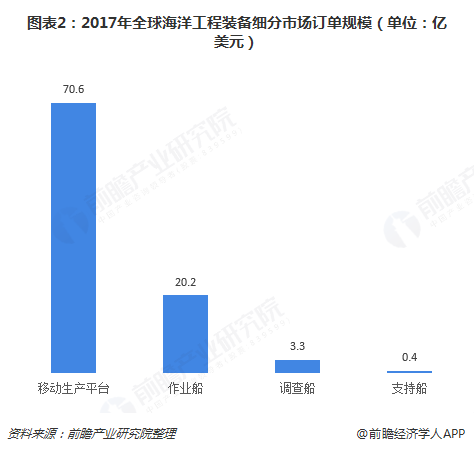

细分市场来看,2017年,全球海洋工程装备市场共成交海工船46艘,合计23.9亿美元,同比分别下降36.1%和34%。其中,作业船成交额最大,约为20.2亿美元,调查船、支持船成交额分别只有3.3亿美元、0.4亿美元。

相比之下,浮式生产平台订单爆发式增长。2017年,全球移动生产平台成交金额达70.6亿美元,远超2015、2016年水平,其中包括6座浮式生产储卸装置(FPSO)、9座浮式储存及再气化装置(FSRU)、1座浮式液化天然气生产储卸装置(FLNG)。

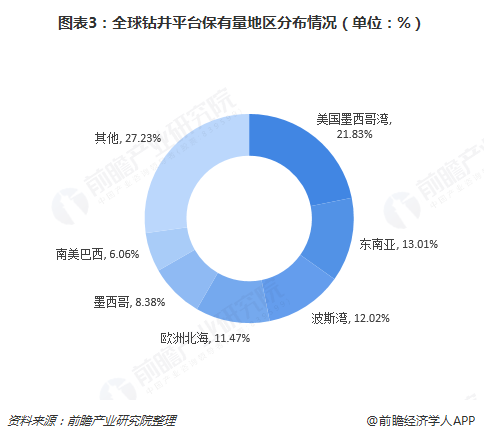

区域分布来看,墨西哥湾、巴西海域、西非海域被称为海洋石油钻采的“金三角”,集中了目前80%以上的海洋石油钻采活动,全球海洋工程装备市场同样主要集中在“金三角”区域,但近年来亚太地区和北海发展迅速,有望成为新的海洋石油开采战略重地,全球海洋工程装备市场也将逐渐转移至亚太地区和北海。

以钻井平台保有量为例,目前墨西哥湾所占比重最大,约为21.83%;东南亚其次,占比为13.01%;波斯湾、欧洲北海占比也超过10%,分别达12.02%、11.47%。

全球发展趋势:大型化、深水化、多样化

根据当前发展现状,未来全球海洋工程装备制造行业将呈现大型化、深水化、多样化趋势。海洋工程装备制造行业大型化是指包括甲板可变载荷、平台主尺度、载重量、物资储存能力等各项指标都向大型发展,以增大作业的安全可靠性、全天候的工作能力(抗风暴能力)和长期的自持能力。

深水化主要是因为油气开发加速向深水、超深水延伸,海洋工程装备需随之跟进。目前半潜式钻井平台、钻井浮船和FPSO等装备的设计工作水深与钻井深度、实际钻井深度不断创造新的记录,全球海洋工程装备制造行业深水化趋势显著。

多样化趋势源于市场需求的变化,如随着俄罗斯进一步提高波罗的海港口石油出口能力以及北极附近油气资源的加速开发,适应冰区航行要求的船舶需求量大幅增加,各国油气公司、航运企业和造船企业也都因此加大了相应的船舶研发和投资力度。

因此,在新的需求出现下,全球海洋工程装备制造行业呈现多样化发展趋势,市场上不断涌现出浮式液化天然气生产储油船(LNG/LPGFPSO、LNG-FSRU)、浮式钻探生产储油船FDPSO、钻井-FPSO设备船、破冰-FPSO船、结构张力腿平台、深吃水立柱式平台、双钻塔式钻井船等一系列新兴概念的海洋工程装备。

以上数据来源参考前瞻产业研究院发布的《中国海洋工程装备制造行业市场需求预测与战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务