预见2019:《2019年中国电影产业全景图谱》(附市场规模、竞争格局、投融资、发展趋势)

2018年,对于影视行业来说,注定是意义重大的一年,票房600亿小目标终于达成。同时,2018年也是电影行业急需规范化发展的一年,2018年,中国影视圈接连爆出天价片酬、阴阳合同、税收罚款等事件,行业急需规范整顿。也因此,为规范行业的发展,整治乱象,有关部门在2018年出台了多项政策、规定。监督与规范成为了2018年中国电影行业的主旋律。

电影产业概述

2018年,对于影视行业来说,注定是意义重大的一年。具体到电影产业,600亿小目标终于达成,除了这个数字,还要更加注重其背后显现出的产业走势,随着2017年“电影质量促进年”的不断沉淀,国产电影挑起大梁,渐显实力,不仅首次攻占了年度票房前三甲,在口碑及社会影响力上,也浮现出《红海行动》《我不是药神》《无名之辈》等优秀的作品。

电影产业链是对以电影的创作、制作、发行和营销四个行业为主,同时包括电影的衍生产品的开发(如音像制品、电影频道、相关图书、玩具等)以及与电影相关的市场活动的总称,属第三产业中娱乐业的一部分。其主要功能是通过视听技术传递艺术形象信息,为人们提供审美、娱乐、宣教服务。

电影票房首破600亿,但增速明显放缓

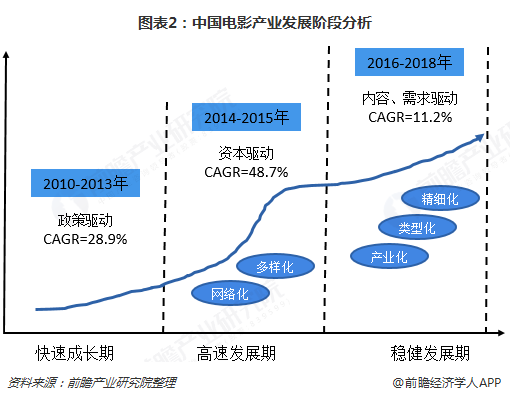

1905年,中国第一部电影《定军山》诞生,发展如今,产业规模成为全球第一,已走过了113年的历程。2010-2013年,在国家政策的驱动下,中国电影行业快速成长,同时引发了市场投资热潮,使得2014-2015年市场高速发展,CAGR达到48.7%,经过两年的高速增长后,2016年以来,电影票房增速回归到理性阶段,连续三年保持在10%上下波动,行业进入稳定发展阶段。

在电影行业,从电影票房收入来看,2018年,中国电影票房收入持续增长,并首次突破600亿大关。但是,票房收入增速却显著下滑,跌破了两位数,仅为9.1%。

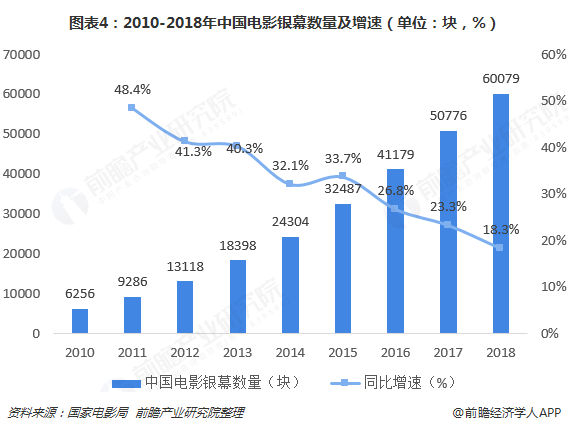

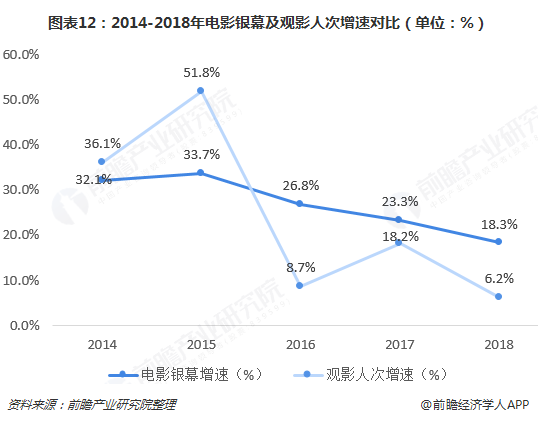

从电影银幕数量来看,尽管2018年中国电影银幕数量净增长了9303块,但是增速也明显放缓。2018年,电影银幕增速跌至20%以下,为18.3%。由此可见,尽管2018年中国电影行业规模依然保持扩张之势,但是行业增长速度明显回落,行业发展正面临一定的困境。

从消费端来看,2018年,国内观影人次增速放缓,从18.1%下滑至了5.9%,2018年全国电影观影人次为17.16亿人。不过,过去一年中国电影观众的观影频次正在提升,且相较于欧美日韩等国家,中国的观影频次未来还有很大增长空间。此外,猫眼研究院数据显示,2018年国内观影年龄层更加广泛,更多30岁以上观众走进了电影院,看电影从年轻人时尚消费行为,变成全民娱乐消费行为。

四大档期,仅春节档表现亮眼

2018年2月16日大年初一的票房达到了12.72亿元,为全年日票房最高记录,还打破了多项纪录。有了春节档的加持,2月票房成为年度之最,突破100亿元大关,增幅远高于2017年。相对春节档,暑期档的7月和8月票房分别排第二、第三位,但仅较2017年增长了5.7%。此外,国庆和年末贺岁档票房甚至出现了同比下降。

电影供给增加,区域消费持续下沉

随着我国电影制作水平的进一步提高,我国电影产量将继续保持增长态势。目前,总投资近20亿元的“国家中影数字制作基地”已经在北京市怀柔区正式投入使用,该基地具有年生产制作80部电影故事片、200部电视电影、500集电视剧的能力,结束了我国大片需要到海外加工的历史,打造了中国电影制作业的新品牌。

根据国家广电总局电影局的数据,2018年,国内全年生产电影故事片902部,动画电影51部,科教电影61部,纪录电影57部,特种电影11部,总计1082部。2014-2018年,我国电影产量由758部增加至1082部,年均复合增长率为9.3%。

根据淘票票专业版数据显示,2014-2018年,三、四线城市在全国电影市场中的份额一直在稳步提升,与之相应的,一、二线城市的市场份额一直处于下降趋势中。在平均票价低于一、二线城市的情况下,三、四线城市能取得这样的成绩更显得难能可贵。可见,我国电影消费区域在下沉。

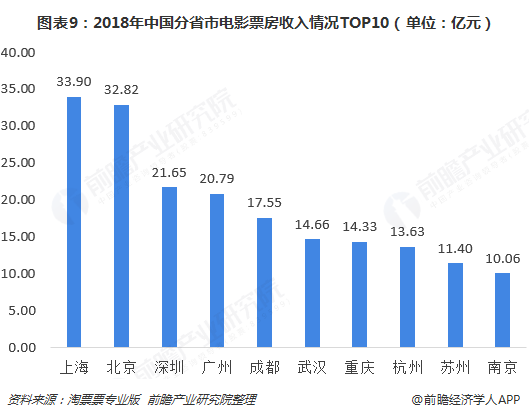

2018年,中国电影内地票房占比前五名依然是依然是广东、江苏、浙江、上海、北京,这五大传统票仓贡献了全年票房的43.1%。然而第一大票仓广东的票房贡献比例已经连续两年下跌,头部票仓增长乏力。最大惊喜莫过于中西部的成都、重庆,两地表现强劲,后来居上,票房跟在北上广深后面。

投资热度大跌,影视圈寒潮来袭

中国影视产业已经走上更加成熟、规范、专业的发展道路。不论是电影、电视剧、网生内容,近两年的一个共通趋势就是增长速度的放缓,告别粗放型增长模式,注重产品的头部化、垂直化和精品化。与前几年投资热潮、炒作、估值虚高的风起云涌相比,2018年的影视行业在资本市场和观众市场中都逐步回归理性,叠加国家对影视行业监管的趋严的影响,直接导致行业投资热度的退却。

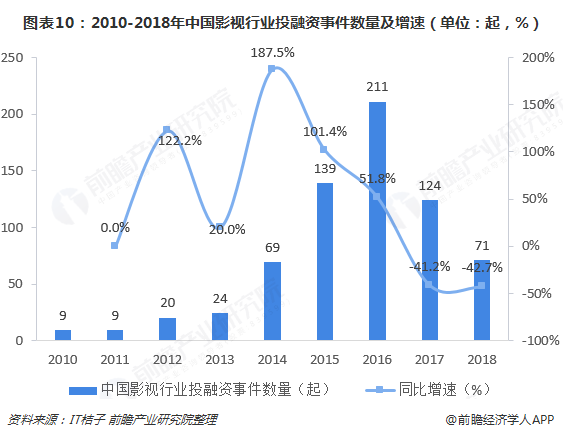

从中国影视行业的投资情况来看,根据IT桔子对影视行业投融资数据的统计结果,中国影视行业的投资趋势基本与中国票房收入走势保持一致。从2012年开始,影视投融资事件不断增多,在历经2015年电影票房高速增长的大年以后,影视圈投融资数量在2016年达到顶峰;而后随着中国电影票房增速的放缓,影视圈投融资数量也逐步减少。从2017年开始,影视圈投融事件明显下降;2018年,国内影视圈共发起71起投融资事件,较上年同比下降了42.7%,下降幅度继续扩大。显然,近1年多来,影视圈的投资热度明显下降,即全民影视投资热正在逐步褪去。

而受影视行业投资规模大幅收缩的影响,一方面,大量中小规模影视公司迎来“关门潮”。例如,据统计,2018年6月至今,已经有逾百家霍尔果斯的影视公司申请注销,其中包括徐静蕾、冯小刚等多位知名艺人担任法人或持股的企业;还有大量其他影视公司因资金问题面临较大的经营困境。另一方面,许多影视公司由于受政策不确定性以及资金撤退等因素的影响,采取了“过冬模式”来减缓项目进度、减少资金投入、观望监管政策发展等措施,导致影视剧拍摄数量大幅减少。据统计,2018年10月,在中国横店开工的剧组数量仅为15个左右,而2017年同期却有60个左右,同比减少了75%。由此可见,目前的影视行业已经进入“寒冬”,2019年或将面临剧荒问题。

影线市场遇冷,向下扩张受到抑制

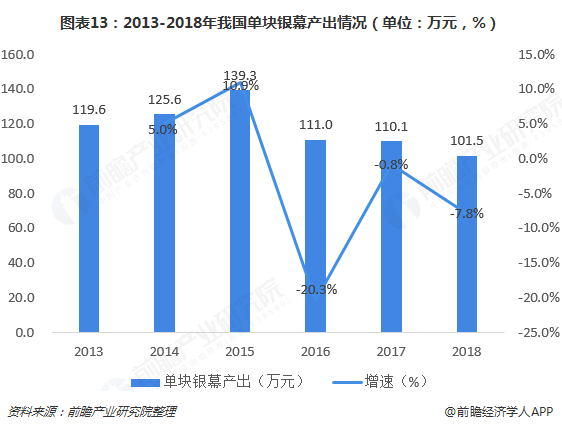

随着市场逐渐成熟,竞争日趋白热化,各大公司争相扩大规模的同时,近三年票房增长速度却未能跟上其扩张速度,原因在于观影人次的增幅远不及电影银幕数量的野蛮式增长,2018年,全国新增银幕9303块,增幅接近19%。这样不匹配的增长速度带来的直接结果就是单银幕票房产出下降,2018年我国单块银幕产出为101.5万元,同比下滑7.8%。

2018年被称为影视行业的寒冬,一到四线城市开店规模减小,关店规模增加。其中,以跑马圈地火拼下江山的星美影城已摇摇欲坠。当下随着票补的退潮,“小镇青年”的票房贡献力开始减退,三四线城市影院数量迎来饱和,对院线公司来说,未来一段时间通过纵向下沉取得竞争优势的路子已经行不通了。

进口市场进一步开放,国产电影实力增强

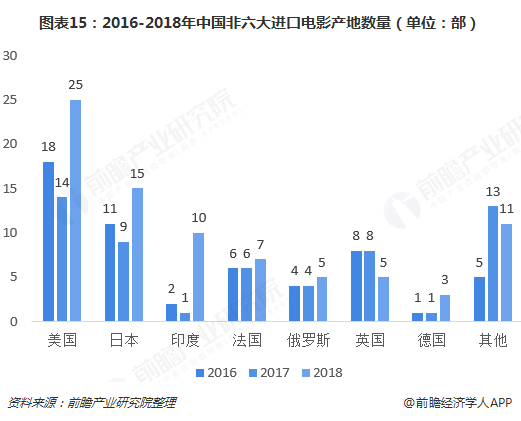

2018我国进口电影市场进一步开放,非六大进口影片中,前七个主要产地国除了英国,其他国家的数量均有上升,特别是从印度引进片数量达到10部,增长了9倍。

但从票房营收来看,2018年也是近三年来引进片票房首次出现不增反减的局面,降幅达到12.3%。引进片一度曾是中国内地电影市场的增速引擎,2016年在国产片票房整体失利的情况下,引进片依然保持了12.5%的增长幅度。曾几何时,“引进片=大片”曾是每个观众默认的事实。

但2018年,国产影片综合票房达391亿元,票房占比达64.1%,较上年提升12pct,《战狼2》以来国产电影创作周期仍处于触底回升大周期中。国产影片已成为中国电影市场的主要票房来源。

行业弊端渐露,整顿是主旋律

2016年以来,电影票房增速回归到理性阶段,连续三年保持在10%上下波动。此外,电影行业也暴露出不少弊端。2018年,中国影视圈接连爆出天价片酬、阴阳合同、税收罚款等事件,行业急需规范整顿。也因此,为规范行业的发展,整治乱象,有关部门在2018年出台了多项政策、规定。监督与规范成为了2018年中国电影行业的主旋律。

2018年6月27日,针对崔永元曝光的“阴阳合同”事件,中央宣传部、文化和旅游部、国家税务总局、国家广播电视总局、国家电影局等联合印发《治理影视行业天价片酬“阴阳合同”偷逃税等问题通知》,要求加强对影视行业天价片酬、“阴阳合同”、偷逃税等问题的治理,控制不合理片酬,推进依法纳税,促进影视业健康发展。

2018年,国家除了对明星天价片酬、偷税漏税进行整顿之外,针对内容鱼目混杂,监管较为宽松的网生节目,出台了《关于进一步加强广播电视和网络视听文艺节目管理的通知》,并针对广播电视和网络视听文艺节目健康有序发展,提出了全新要求。

此外,2018年12月,国家电影局向各省、自治区、直辖市电影主管部门,各电影院线公司下发《关于加快电影院建设促进电影市场繁荣发展的意见》,进一步明确了电影院线市场的规范和扶持方向。

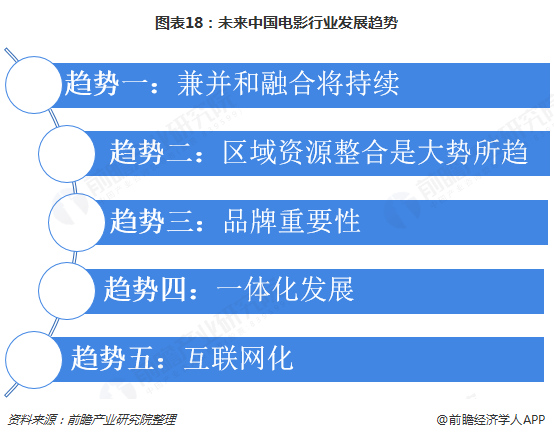

此次扶持政策或在中长期提振电影行业景气度,监管新规将促进行业得到更加明确的规范和整治,长期看利好行业良性健康发展。新规将推动我国电影行业整体规模的发展,内容公司单片产出能力有望不断提升,院线产业整合有望提速。电影院的发展也面临着诸多可能性,电影院发展趋势总结为以下几点:

更多数据参考前瞻产业研究院发布的《中国电影产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈后润(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务