2018年中国独角兽企业成长趋势解读——借贷宝:人工智能助力借贷业务发展

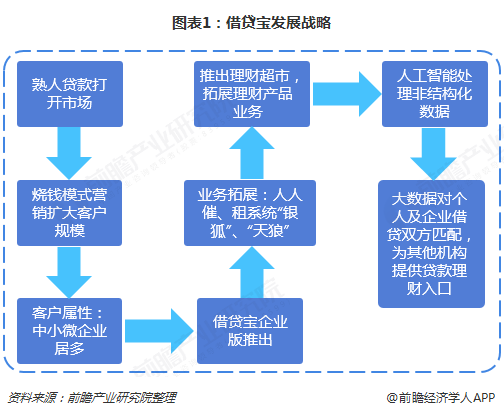

借贷宝发展战略:向借贷信息中介平台转型

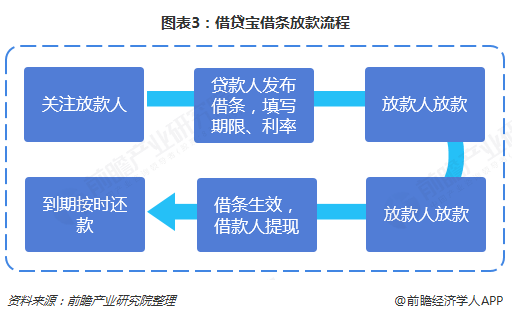

借贷宝是人人行科技股份有限公司开发的服务于熟人之间借贷的互联网金融平台,以借款人实名、出借人匿名的单向匿名借贷模式,能够使借款人获得借款。截至2018年8月,借贷宝累计撮合交易3400亿元,注册用户近1.4亿。

最初,借贷宝从熟人借贷打开市场,继而从将业务延伸至中小微企业贷款业务,并推出了企业版借贷宝。2015年下半年,借贷宝推出了“人人催”产品,大幅降低了催收员的入行门槛,催生了30多万催客注册。由于现金贷业务受政策监管,借贷宝转型做借贷系统业务,为现金贷公司或个人提供借款、风控系统并从交易中提取交易费用提成及逾期管理服务费用等作为收益来源。2017年6月,借贷宝“银狐”借贷SaaS系统应运而生,现金贷用户可以通过系统查询客户信息。后来,借贷宝又重新推出了“天狼”独立系统取代之前的“银狐”系统。

借贷宝的盈利模式包括:交易服务费、流量渠道费、直贷和委贷、助贷服务费。此外,还包括为其他机构提供客户借款、逾期、授信等用户信息的信用服务费。

不同于传统P2P企业商业运作模式,借贷宝并不直接参与资金的直接募集及贷款业务,而是为借贷双方提供交易平台,同时为其他贷款机构提供信息服务。借贷宝通过收集大量个人、企业数据,并利用大数据对个人及企业的借贷双方进行匹配。借贷宝的初衷是好的,但由于监管不到位,导致出现“地下借条”、“不合规催收”等乱象。

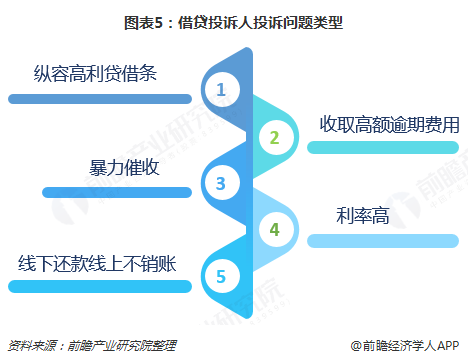

2018互联网消费金融投诉榜:借贷宝投诉解决率垫底

2019年1月26日,公益性消费投诉平台21CN聚投诉发布了“2018年互联网消费金融投诉排行榜”榜单,重点点名了20家解决率低的企业。解决率最低的是由人人行科技股份有限公司运营的借贷宝,2018年收到投诉1557件,解决率仅为2.5%。

借贷宝主打“熟人借贷”,在针对其投诉信息中,投诉人大多提及平台纵容高利贷借条,收取高额逾期费,线下还款线上不销账导致借款逾期,同时存在暴力催收等问题。

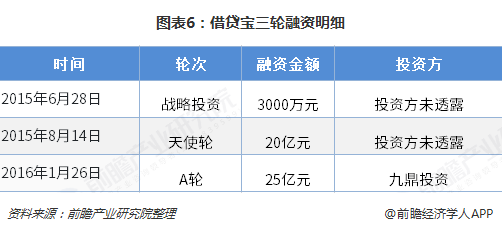

借贷宝累计获三轮融资

2016年1月26日,借贷宝宣布完成B轮25亿融资,融资金额达25亿元人民币,投资方为九鼎投资。九鼎投资通过投资九鼎集团子公司人人行控股进而为其孙公司“借贷宝”注入资金。九鼎投资为中国领先私募股权投资机构之一。

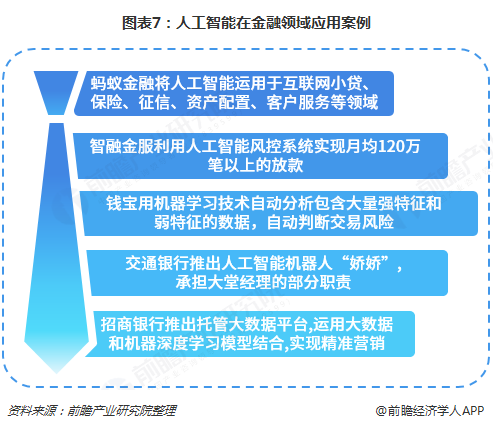

人工智能助力借贷业务发展

根据近期咨询机构德勤发布的信息数据,全球约有19%的金融机构在使用人工智能,通过使用机器学习和认知分析来降低成本和提高准确率,24%的金融机构表示正在利用业务决策模型工具。约有29%的人表示自己的机构正在使用机器人流程自动化来管理风险数据(25%)、风险报告(21%)和监管报告(20%),这些软件可以自动执行单调重复的工作,提高工作效率,节约成本。

借贷宝将人工智能应用于金融行业时间较早。2015年,借贷宝的风控体系在传统风控手段的基础上,引入生物识别技术,将人脸与身份证照照片对比,有效解决是否本人注册问题。用户的异常交易行为可能触发短信验证、交易密码验证和肖像认证等多种鉴权手段,防止客户账户被盗刷。

通过运用人工智能技术,能够批量处理非结构化数据,显著提高了业务处理效率,促进企业借贷业务发展。

更多数据请参考前瞻产业研究院发布的《中国P2P网贷行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务