2018年中国运动服行业竞争格局与发展趋势 国际巨头大幅领先,国内品牌差距渐大【组图】

中国的运动服行业受国情限制,起步发展较晚,但国内品牌曾一度占据行业内的优势地位,2012年开始的一场消费变革与转型,让国内品牌与国际巨头产生了差距,也让国有领先品牌彼此之间的距离越来越远。如今,耐克和阿迪达斯牢牢占据中国市场前两位,安踏通过公司销售经营方式的转型,成长为国内体育用品企业的龙头,李宁、361°、特步与安踏的差距越来越大。未来,中国的运动服行业竞争仍将加剧,巨头之间硝烟再起。

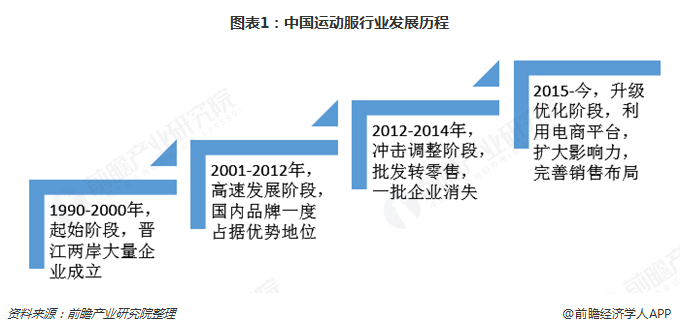

曲折发展,国际巨头登顶

我国由于国情原因,运动服行业整体起步较晚,上世纪90年代,李宁在北京创建李宁品牌,同时期安踏在福建晋江创建,晋江两岸聚集了多家体育用品企业。进入新世纪,得益于中国申奥成功的巨大影响,中国体育用品行业迎来高速发展时期,也是在这一时期,我国国有品牌一度超过进入我国市场的耐克和阿迪;后奥运时代,由于企业的盲目扩张,缺少对消费者实际情况的了解,批发向零售模式转变不及时,中国运动服企业经历巨大冲击,开始谋求转型,一批企业逐渐淡出消费者视线;2014年,在我国鼓励全民健身的政策,运动服企业不断加强零售转型的作用下,国有品牌营收开始恢复增长,进入新的发展阶段。

在新世纪第一个十年中,已经进入中国市场的耐克和阿迪达斯两大国际体育用品巨头逐步完善在中国的销售布局,注重零售渠道管理和消费者信息分析,进行销售模式转变,降低库存,在2012年国内运动服品牌企业因为库存问题爆发进入业绩下滑和模式调整阶段,一举奠定了在中国市场的领先地位。根据欧睿国际数据显示,2012年,耐克与阿迪达斯在中国运动服市场的占有率分别为13.7%和13.3%,并在随后的数年中展开激烈竞争,但整体市场占有率不断上升。2017年,阿迪达斯在中国运动服领域的市场占有率为19.80%;耐克较上年略有下滑,市场占有率为16.80%。而安踏市场占有率仅有8%。

国内巨头之间差距渐大

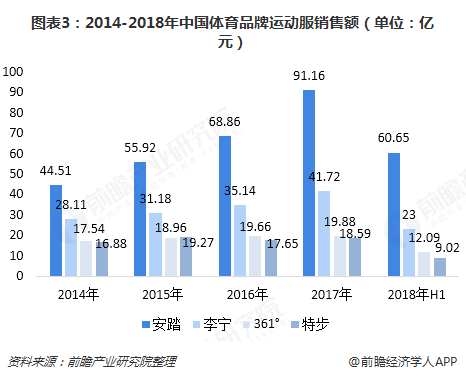

2012年,我国运动服行业由于企业盲目扩张批发渠道,增大库存,在销售不及预期带来的库存积压之下,李宁、安踏等国内体育品牌受到了严重冲击。安踏通过率先完成从批发商向零售商的转型,实现了国内品牌的突围,销售规模逐步超过李宁,2017年,李宁在运动服方面实现销售41.72亿元,而同期的安踏运动服销售收入达到91.16亿元,超过李宁、361°、特步三家企业的总和。

2018年上半年,安踏、李宁、361°、特步四大品牌在运动服方面的销售额分别为60.65亿元、23.0亿元、12.09亿元和9.02亿元,同比增长率分别为64.6%、30.7%、8.1%和24.1%。安踏不论是运动服销售收入还是增长速度依旧保持遥遥领先地位,已经接近其余三家企业运动服销售总额的两倍,而原本与361°运动服销售收入相差无几的特步已经明显落后。国内巨头之间的差距已经在逐步拉大。

部分企业离场,国内运动服行业竞争仍将加剧

中国体育用品行业和运动服行业的市场规模在不断扩大,但是行业内的集中度也在不断提高,根据欧睿国际数据显示,我国运动鞋服行业CR10由2012年的58.6%上升至2017年的68.9%,行业集中度的提高下是一批运动品牌的离场。2018年晋江德尔惠股份公司清偿债权人,而此前离场的还有喜得龙。金莱克和美克等品牌也已经逐渐淡出消费者视线。

国内运动品牌企业为了在行业调整过程中取得良好发展,纷纷通过进入户外领域。其中2013年361°与北欧户外运动品牌One Way Sport达成战略合作,成立合资企业于大中华地区从事设计、生产、分销及推广One Way产品。2016年安踏与日本户外运动品牌DESCENTE达成合资协议;2017年2月,安踏宣布旗下全资子公司ANKO与韩国知名户外品牌Kolon Sport达成合资协议。2018年5月,匹克体育收购奥索卡,进军专业户外运动领域。国内运动品牌拓展经营领域,无疑会进一步扩大经营规模,但同时意味着运动服行业的竞争更加激烈。

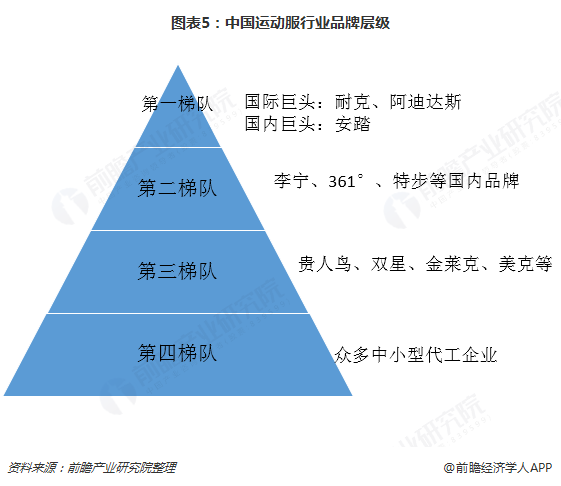

随着消费者对产品品质要求的提高和对品牌认同感的增加,国内运动服企业必须加强产品研发投入,加强科技应用,同时进行品牌打造,但是在人力、原材料成本上升的情况下,中小型企业将难以为继。而安踏、李宁等国内知名品牌之间将在多个领域内展开激烈的竞争,安踏有可能在国内市场中追赶耐克和阿迪达斯的地位,进入第一梯队;李宁、361°、特步等品牌作为第二梯队在转型过程中有可能会与第一梯队的差距进一步拉大;而逐步消失在消费者视线中的金莱克、美克等品牌面临着被逐步挤压的困局;随着耐克、阿迪达斯等企业在东南亚建立生产工厂,众多中小型运动代工企业将面临更大的生存压力。

以上数据及分析均来自于前瞻产业研究院《中国运动服行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李一凡(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务