替代与升级,那些正在消逝的行业盘点之——纺织业:劳动力成本优势丧失,企业向东南亚转移

近年来,随着我国人力成本的提高,以及环保政策趋严所带来的环保成本的增加,促使纺织行业生产成本不断走高,利润空间被严重压缩。企业纷纷通过不断将工厂/产能转移至越南、柬埔寨、缅甸等劳动力成本更低的东南亚以或者非洲国家,以确保保证持续、可观的利润来源。在这一趋势下,国内纺织行业生产规模将日渐萎缩;同时由于生产成本以及转移成本过高,大量中小企业或将被市场淘汰,市场集中度有望提高。

劳动力成本优势丧失,国内纺织业利润空间被压缩

从全球纺织业发展历程来看,纺织工业最早出现于18世纪60年代的英国,以棉纺织业的技术革新为标志;而发展到20世纪60年代左右,纺织技术已基本成熟,纺织业开始由技术型企业向劳动密集型企业转变,劳动力成本成为决定行业发展的关键因素,产业开始向劳动力成本更低的地区转移。

总体来看,全球纺织业的转移可以划分为5个阶段:第一阶段(第一次工业革命时期)和第二阶段(20世纪50年代),英国和美国均依靠技术创新优势领先全球;随后的第三阶段(20世纪70年代),日本凭借技术改进优势承接行业发展,与此同时,韩国、中国香港和中国台湾的纺织工业凭借劳动力成本优势也得以发展;之后的第四阶段(20世纪80年代)劳动力成本更低的中国大陆、印度和泰国成为了承接纺织产业转移的要地。

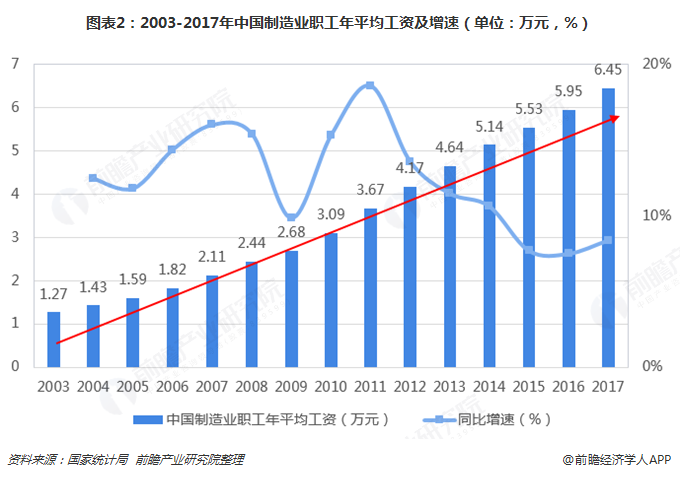

而近年来,随着我国工资水平、人力社保、福利等方面的提升,导致我国人力成本持续上升,制造业低成本优势逐步消失。2017年,中国制造业职工年平均工资已经增长至了6.45万元,而越南的工资仅约为国内的三分之一。也就是说,人力成本低曾是国内纺织企业的制胜法宝,但如今却逐渐成为行业发展的桎梏,促使纺织业向劳动力成本更低的越南、柬埔寨、非洲国家等地转移。

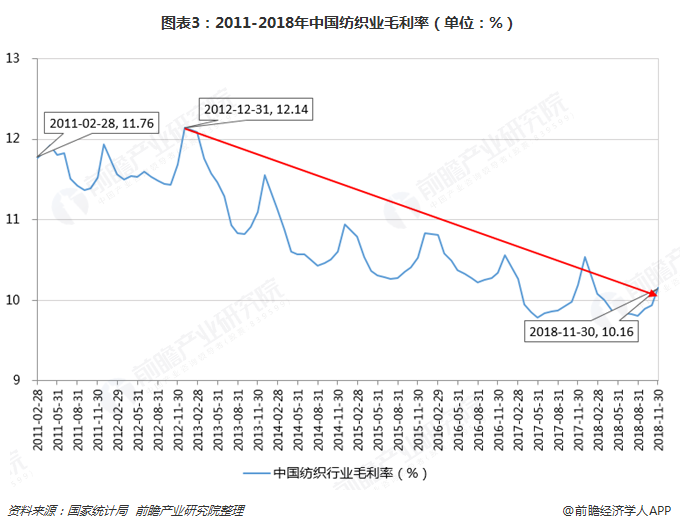

事实上,劳动力成本上升的同时,国内环保政策的趋严也增加了纺织企业的生产成本,进一步压缩了企业的利润空间。从中国纺织行业的毛利率来看,2012年至今,行业毛利率总体呈明显下滑趋势,表明行业的盈利空间不断收窄,行业发展变得越来越无利可图。

国内纺织业成本走高,生产规模大幅缩减

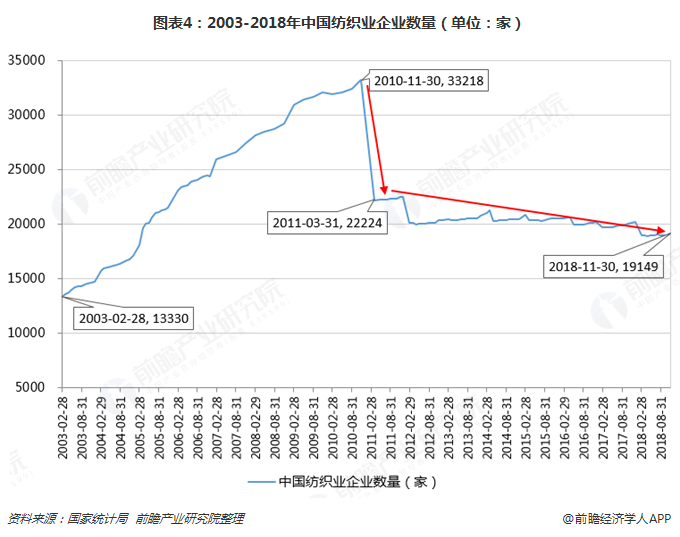

而正由于国内生产成本走高,导致行业生产规模不断缩减。一方面,从中国纺织行业内企业数量来看,根据国家统计局数据,从2010年年底开始,国内纺织业规模以上企业数量急剧下滑,主要是国家提高了界定标准所致。例如,国家规定将纳入规模以上工业统计范围的工业企业起点标准从年主营业务收入500万元提高到了2000万元;固定资产投资项目统计的起点标准从计划总投资额50万元提高到500万元等。但尽管如此,2011年3月以后,纺织业内的企业总体也呈明显减少趋势。2011年3月,纺织业规模以上企业数量为2.22万家,但到2018年11月,仅有1.91万家,减少了近15%。事实上,由于生产成本的走高,还有大量实力不济的中小企业正在被市场所淘汰,预计未来业内企业数量还将继续减少,行业集中度有望进一步提高。

另一方面,从中国纺织行业产成品来看,从2008年开始,行业产成品增速明显下滑,并在2009年首次出现负增长。尽管2011年纺织业产成品出现回升,但未能持续,在随后多年间,产成品增速总体依然在下滑。结合纺织行业数量变动情况,总体来看,中国纺织业的生产规模正在大幅收缩。

龙头企业纺织业务业绩增长放缓,毛利率显著下滑

劳动力成本以及环保成本的增加,直接增加了企业的经营压力。以百隆东方,2015年开始,公司棉纺业务营收和净利润增速有所下滑。营收和净利润增速分别从2014年的13.5%和17.0%下降至了2017年的8.0%和7.2%。由此可见,百隆东方的棉纺业务增长速度正在放缓。

与此同时,由于成本的上升,百隆东方的毛利率出现明显下滑,由2014年巅峰时期的20.25%下跌至了2017年的17.42%。由此可见,公司的利润空间正在被大幅压缩,行业盈利能力受到重创。

此外,从百隆东方的股价走势来看,不考虑2015年股市整体暴涨拉动的股价上升,2014年以后,公司的股价整体在不断下滑。2014年12月4日,公司的股价为11.81元/股,但是在2019年1月23日,股价已经跌至了4.95元/股,公司市值缩水超过一半。这也表明了近年来公众或者资本市场看衰公司未来发展,公司需要更好的业绩表现或者盈利预期来提振投资者信心。

企业产能大量转移至东南亚等地区,或将迎来新增长

综上可知,因劳动力成本以及环保等成本的上升,国内纺织行业景气度正处于下行过程。而此时,东南亚以及非洲一些国家却在人力成本端表现出明显优势,国内纺织业龙头鲁泰A、联发股份、百隆东方、华孚时尚、天虹纺织、成衣制造龙头申洲国际以及袜类龙头健盛集团等公司纷纷在这些地区进行产能扩张,部分企业的海外产能占比已经接近了40%,并仍在积极布局。可见,纺织(纺织服装)企业海外(东南亚和非洲等地)产能布局已是大势所趋。

事实上,除了人力成本优势以外,东南亚地区国家在税收等其他政策方面的优势也正在吸引着越来越多的国内纺服企业向其转移。例如,越南、柬埔寨、泰国、印尼等东南亚国家出口欧盟的纺织品只需要征收2-3%的进口关税,而中国的纺织品出口欧盟需要征收12%左右的关税。此外,从国内龙头企业产能转移和布局的国家分布来看,越南是最受欢迎的国家。这主要是因为越南不仅具有人力成本低一个优势,越南在其他方面同样也具有较多优势:

值得一提的是,尽管中国纺织业转移至东南等国家可以大幅降低生产成本,创造出更大的利润空间。但是,企业产能转移的同时也面临着人才素质低、企业管理冲突等问题,由此给外迁的企业带来不少隐忧。例如,越南人力成本虽低,但员工效率却并不理想,仅相当于国内员工效率的六七成。因此,许多公司仅在越南招收简单的人力,管理、技术人才皆从国内输出;但由于语言文化等差异,企业管理能否达到较好的状态仍是难题。

此外,由于东南亚多数国家纺织工业整体配套设施相对于国内比较落后,因此纺织服装生产也只能以中低端产品为主。因此,尽管近年来随着东南亚国家纺织服装产业的扩大,每年有10-15%的纺织服装产品订单流失到东南亚国家。但国内产品胜在质量,在大客户更看重品质和品牌的背景下,短期内国内纺织业,尤其是高端服装纺织业仍有一定的增长预期。

未来对于纺织行业而言,除人工成本之外,海外产能布局也具备较高门槛,并随着我国对环保的重视度不断提高等多个因素叠加会加剧行业格局的集中化。预计在集中化过程中行业格局将得到重构,此前高度分散、充斥大量低端产能、企业利润率低的局面将逐步改变,优质制造商的重要性和议价能力将随之提高。事实上,我国纺织企业中不乏世界级的龙头企业(如鲁泰在色织布行业处于世界第一的优势地位),这些龙头企业正在不断布局海外,规模效应和经营管理能力优势未来将不断凸显;同时,龙头企业还可凭借规模体量优势、技术优势以及对上下游产业链环节整合实力,攫取更高利润,实现稳健且持续的业绩增长。

以上数据及分析均来自于前瞻产业研究院《中国纺织市场行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务