2018年中国互联网消费金融发展现状与市场趋势分析 放贷规模爆发式增长【组图】

资金成本持续走低,带动互联网消费金融放贷规模增长

2014年以来,我国主要期限国债到期收益率逐渐走低,尤其是2015年的多次降息降准,使得资金成本持续走低,为我国消费金融创造了较为宽松的资金面和较低的资金成本。同时,2016-2017年,国家出台政策收紧银行房贷,使得居民贷款需求向互联网化方式转移。在双方面的共同作用下,我国互联网消费金融放贷于2016-2017年爆发式增长。数据显示,2017年我国互联网消费金融放贷规模达到4.38万亿元,较2016年增长了904%;2018年,居民房贷持续转移,加之我国金融理念的渗透和场景布设提升消费金融渗透情况,互联网消费金融放贷规模持续走高,全年达到约9.78万亿元,同比增长122.9%。

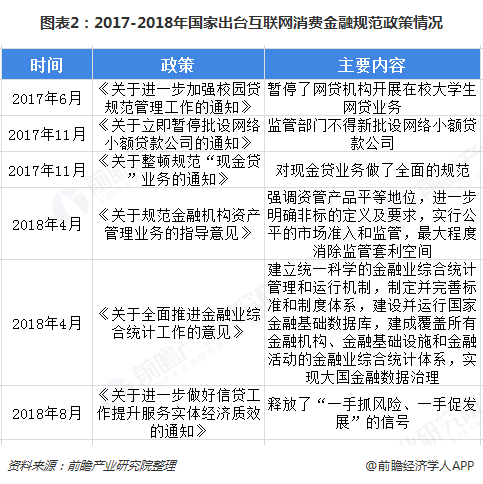

监管政策频出,2018年行业已进入整顿期

互联网消费金融行业在快速增长的背后,也暴露出了诸多问题,如过度授信、暴力催收等不合规经营方式。为规范、整顿行业,2017年开始,国家出台了各项资质、业务监管政策:2017年6月,中国银监会、教育部等三部门联合印发《关于进一步加强校园贷规范管理工作的通知》暂停了网贷机构开展在校大学生网贷业务;11月,《关于立即暂停批设网络小额贷款公司的通知》出台,要求监管部门不得新批设网络小额贷款公司。

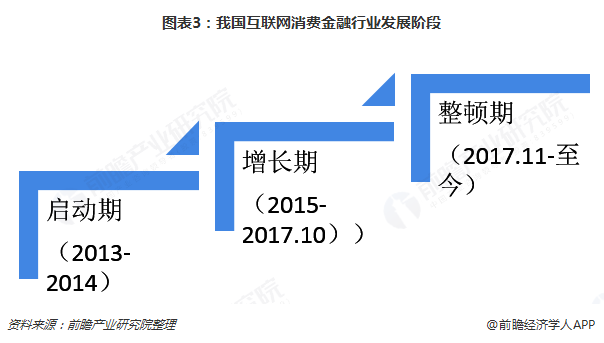

国家政策的密集出台,标志着我国互联网消费金融行业从增长期进入整顿期。

电商平台房贷规模最高,前十机构放贷规模占比67%

我国互联网消费金融的市场参与主体有电商、银行、P2P、持牌消费金融机构、消费分期平台和其他消费金融平台等。其中,电商平台消费金融凭借高流量、电商场景获得早期快速发展的优势,而后通过支付打通各消费场景,加之风控能力的优势从而实现领先地位。2017年其放贷规模最高,占当年我国总放贷规模的35%。

此外,银行凭借着资金成本优势在2017年快速发展;消费分期平台则通过线下推广等方式实现早期市场教育和获客。

2017年,互联网消费金融放贷规模前十机构的放贷量占全国总放贷量的67%,市场集中度有所下降。盖因2016-2017年市场参与机构较多,创新性较强,推动市场整体增速的同时也提高了长尾机构的市场占有率。2018年,市场增速放缓,政策监管趋严,市场向有资质、优质的互联网消费金融机构集中。

业务的合规开展、风控模型改善或成为业内机构的主攻方向

未来,随着国家监管政策的进一步实施,互联网消费金融行业也会越发的规范,无资质的机构将难以开展互联网消费金融业务。中短期来看,行业的增速将会受到一定影响,行业集中度将会进一步提升,业务的合规开展、风控模型改善等或成为业内机构的主攻方向。长期来看,行业机构的规模将逐步扩大,用户群体将更加稳定。

以上数据来源参考前瞻产业研究院发布的《2019-2024年中国消费金融行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄斌城(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务