2018年中国203家独角兽所在行业解读之旅游行业 大数据助力旅游多元化发展

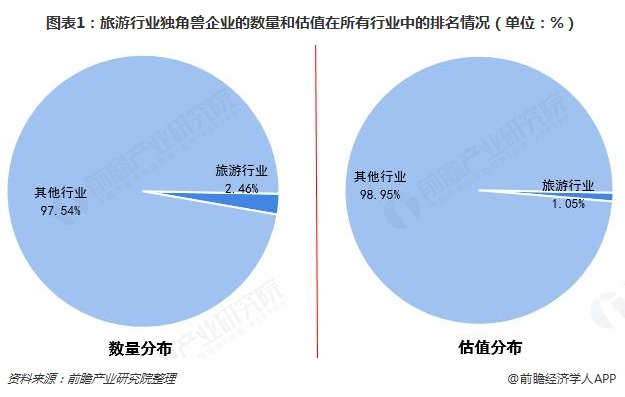

数量占比为2.46% 估值规模占比为1.05%

根据前瞻产业研究院发布的《2018年中国203家独角兽企业背后的行业分布与企业成长趋势报告》显示,2018年中国共有203家独角兽企业,所涉及的大行业达18个。其中,旅游行业的独角兽企业有5家,占总体独角兽企业数量的2.46%;行业独角兽合计估值为98.85亿美元,占总体的1.05%。

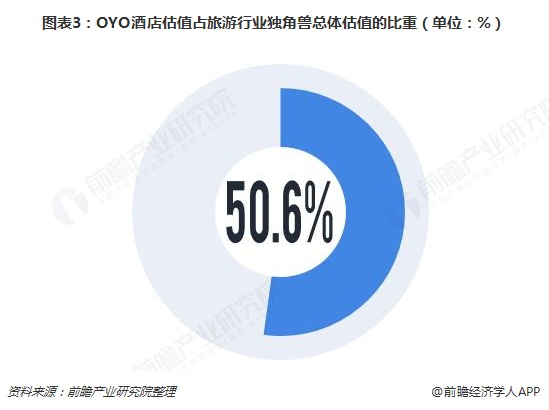

头部效应明显 OYO酒店占过半份额

5家旅游行业独角兽均位于北京,OYO酒店和途家网主打交通食宿、酒店以及民宿,古北水镇和要出发周边游主打国内游业务,KLOOK客路旅行则主打跨境游业务。

此外,旅游行业头部效应较为明显,仅OYO酒店的估值就达到50亿美元,约是排名第二的途家网估值的三倍,占旅游行业独角兽企业总体估值的50.6%。

中国旅游行业发展现状分析

伴随着改革开放的脚步,我国旅游产业逐渐发展壮大,从世界旅游市场中的无名一族,成长为世界重要的旅游目的地和客源国。我国旅游行业经历了起步、成长、拓展以及目前的综合发展阶段,近年云计算、物联网、大数据和人工智能等新技术的出现,改变了旅游供给和旅游消费方式,也促进了旅游商业模式改变,更使得旅游者和市场对旅游信息化产生了更高的需求。

——旅游业快速发展

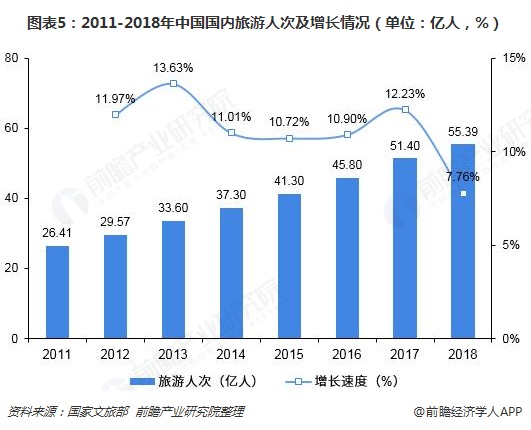

近年来,伴随着新型城镇化持续推进和居民生活水平稳步提升,居民文化和旅游消费支出的规模不断扩大,逐渐成为新消费热点和新经济增长点。我国的旅游业持续保持7%以上的年均增长率,旅游业带动相关产业和社会经济活动的全面发展,是我国经济发展的支柱性产业之一,旅游产业的发展极具活力。

2018年,我国国内旅游55.39亿人次,收入5.13万亿元,入境旅游1.41亿人次,国际旅游收入1271亿美元,分别同比增长1.2%和3.0%。

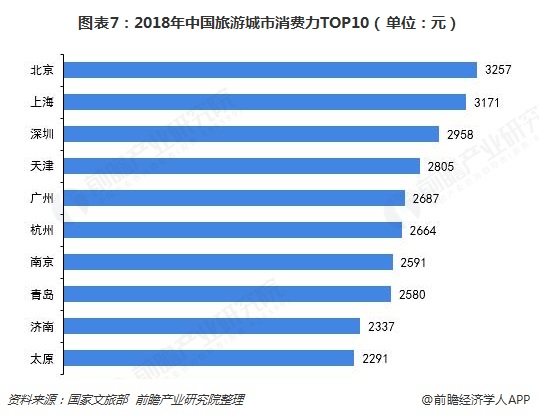

——一线城市仍是旅游消费市场主力

在文化和旅游融合发展的大背景下,把旅游、休闲和文化体验结合起来成为重要趋势,旅游观光、休闲度假、亲子互动与文化体验相结合的旅游产品迅速增多。从城市消费力来看,2018年“消费力”前十强城市分别是北京、上海、深圳、天津、广州、杭州、南京、青岛、济南和太原。其中,一线城市仍然是旅游消费市场主力,北上广深分列第1、2、5、3位,北京和上海的单次旅游人均消费已超过3000元。

从居民区域出游力指数分布来看,出游力指数仍呈现东南沿海地区较高、西北地区较低的局面,但中西部地区出游力指数与东部地区差距有所缩小。2018年全国城市居民出游力指数排名前十位的城市依次是上海、北京、南京、武汉、杭州、苏州、广州、成都、深圳、郑州。(城市出游力指数是指该城市居民旅游消费支出占该城市居民消费总支出的比重)

现在,中国旅游业又进入了新阶段,消费升级让产品不断分层,高科技的应用让旅游业悄然发生变化。从整个旅游行业来看,中国旅游业也不再单一发展业务,多元、跨界发展成为各个业态的主旋律,个性化、品质化产品成为旅游企业布局的重点。

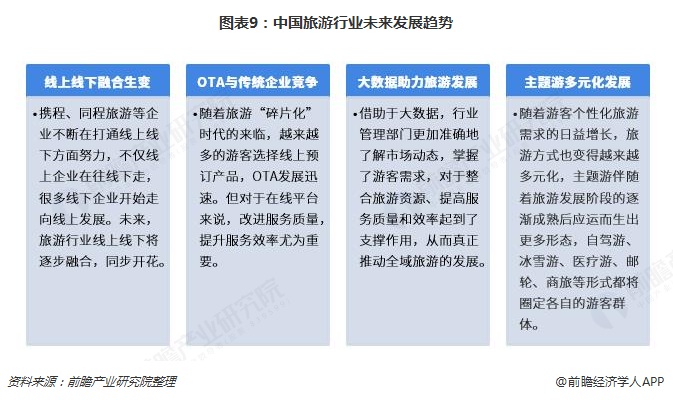

未来,旅游业线上线下融合生变、OTA与传统企业竞争加剧,此外,借助于大数据,行业管理部门能更加准确地地了解市场动态,掌握游客需求,碎玉整合旅游资源、提高服务质量和效率起到了支撑作用,从而真正推动全域旅游的发展。

以上数据分析参考于前瞻产业研究院发布的《中国旅游行业市场前瞻与投资战略规划分析报告》、《2018年中国203家独角兽企业背后的行业分布与企业成长趋势报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务