标普信用评级落户北京 2018中国信用评级发展现状与市场趋势【组图】

近日,标普信用评级(中国)有限公司获准备案,并允许进入银行间债券市场开展债券评级业务的注册。此举标志着国内信用评级市场正式出现外商独资的身影,多数认为将搅动中国信用评级市场“一池春水”。

但事实上,标普、穆迪、惠誉三大信用评级公司进入中国信用评级市场由来已久,却始终未能引发“鲶鱼效应”,本次以外商独资身份出现恐也难以掀起大的变革。而且,标普在设立独资公司时便表示,其信用评级标准是因地制宜改良的方式,与国际通用的评级标准不尽一致。

不过,标普独资进入国内信用评级市场仍有积极意义:一方面会增加国内信用评级市场的竞争,激发市场活力;另一方面加大信用评级市场的开放,促使国内外评级标准接轨。就目前信用评级市场现状来看,我国还有很长一段路要走。

国内信用评级市场已初具规模

我国信用评级市场是在改革开放和市场经济的进程中,伴随着债券市场的发展而逐步壮大起来。1981年,我国恢复债券发行,但以政府或准政府债券为主,没有产生对信用评级的需求;直到1987年,企业债券市场出现,产生对信用评级的需求,才成立了中国第一家信用评级机构——吉林省资信评估公司。

进入20世纪90年代后,我国信用评级机构数量大幅增加,业务的市场化程度不断提高,评级技术也得到了较大幅度的提升。但是,由于这一时期债券市场产品相对单一,债券市场发行规模较小,同时受到利率管制影响,信用评级结果在债券和贷款定价中的作用微乎其微,大大限制了债券发行主体和贷款企业对评级服务的需求,导致信用评级业务量严重不足,信用评级机构经营状况普遍欠佳。

新世纪以来,加快信用制度建设被提上议程,社会各界对征信业发展问题开始逐步重视,信用评级在征信体系中的功能和作用也逐渐得到认可。2006年,中国人民银行还制定了我国第一部规范信用评级机构业务行为的规范性文件——《信用评级管理指导意见》,为信用评级市场发展扫清障碍。

经过多年发展,国内市场对信用评级需求不断扩大,政府对信用评级机构的监督管理不断规范,评级机构业务种类不断增加,信用评级行业在竞争和规范中整体向好,行业已经初具规模。

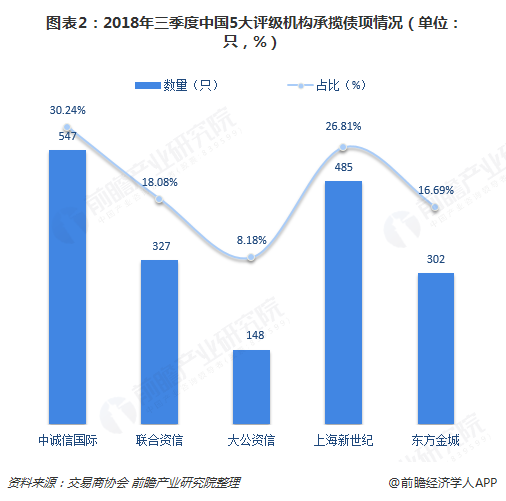

根据交易商协会数据,2018年三季度,中诚信国际、联合资信、大公资信、上海新世纪、东方金城5大评级机构共承揽债券产品评级1809只,较上季度增长4.39%,涉及发行人1206家,出具评级报告的债项共1987只,涉及发行人1138家。

其中,中诚信国际承揽债券产品评级数量最多,达547只,占比30.24%;上海新世纪紧随之后,承揽债券产品评级数量达485只,占比26.81;联合资信、东方金城承揽债券产品评级数量也超过300只,大公资信最少,只有148只。

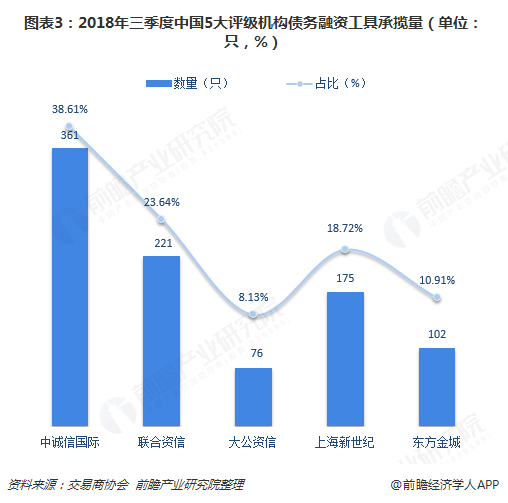

从债务融资工具承揽量来看,中诚信国际承揽量达361只,占比38.61%,环比提高4.30个百分点;联合资信、上海新世纪、东方金诚和大公资信的占比分别为23.64%、18.72%和10.91%和8.13%。

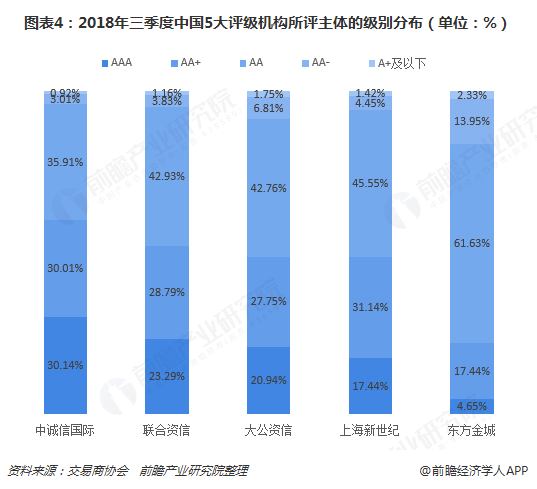

另外,在评级表现方面,截至2018年9月30日,5大评级机构给出的评级多集中在AA级以上。其中,AA级在各家评级机构中占比均最高,东方金城给出的AA级占比超过60%。

信用评级市场将进一步发展

虽然我国信用评级市场取得长足进步,但与美国相比仍有着巨大差距。例如,我国信用评级机构多采用向发行者收费的模式,跳过了向投资者模式的模式。向发行者收费的模式短期有利于促进评级机构的发展壮大和声誉资本积累,但容易滋生虚假评级、利益输送等问题。

再如,我国信用评级市场监管过多依赖于行政手段而非法律手段。政府对信用评级市场发展干预过多,未充分地发挥宏观调控职责,未积极培养市场参与者,利用经济手段促进民族评级机构发展。

有鉴于此,国内信用评级市场将迎来进一步发展,具体包括信用评级行业的市场规模将进一步扩大、信用评级业务国际化水平将进一步提升、信用评级的作用与功能将会进一步发挥、信用评级机构经营合规性将进一步加强。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务