2019年聚合支付行业市场现状与发展机遇分析 优势明显 或是大势所趋【组图】

聚合支付覆盖四个层面

聚合支付也被称为融合支付,是指借助银行、非银行支付机构或清算组织的支付通道与结算能力,利用自身的技术与服务集成能力,将市面上主流的支付通道整合到一起,为商户提供以支付通道接入为主,配合平台技术服务的整合技术解决方案。以此减少商户接入、维护支付结算服务时面临的成本支出,提高商户支付结算系统运行效率。简言之,聚合支付通过APP、网站等渠道聚合多家合作银行、第三方支付平台及其他服务商的API接口等支付工具,为B端中小商户提供在线支付综合解决方案。聚合支付体现在4个层面的聚合:场景、支付方式、资金到账和商户增值。

聚合支付技术在大势中应运而生,帮助转型中的线下实体店更好地提升生产效率,帮助消费者更好地提升服务体验。那么,聚合支付的发展机遇到底是什么呢?

聚合支付的发展机遇

移动支付迅猛发展带来机遇

移动支付的爆发,改变了人们的支付习惯,在客观上替代了现金交易,而ATM主要功能就是提供现金和转账,这些均可足不出户随时随地在手机上完成。因此,移动支付的快速发展对ATM机相关产业产生了一定的冲击。2018年第一季度,中国第三方支付移动支付市场交易规模达403645.1亿元人民币,环比增长6.99%。这还是由于受到季节性因素影响,导致在环比增速上略有下滑,而2017年四个季度,环比增长率均在20%以上。

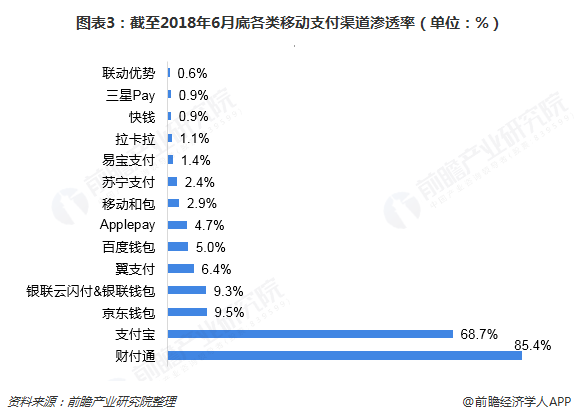

截至2018年6月底,财付通和支付宝的用户渗透率分别为85.4%和68.7%,双寡头格局持续凸显。其它用户渗透率较靠前但与两巨头差距还很大的支付品牌有京东钱包(9.5%)、银联云闪付(9.3%)等,但其它支付品牌的用户渗透率均很低。

2018年,支付宝在各个领域全面领跑第三方移动支付市场的局面已不复存在,市场竞争的态势已转变为支付宝和财付通在不同场景的品牌份额上各有消长、各有优势,整体交易量上两巨头之间的差距已在不断缩小。调查显示,按交易金额计,支付宝和财付通的占比分别为47%和45%;以交易笔数计,支付宝和财付通的占比分别为40%和52%。值得注意的是,支付宝在2018年上半年的调查统计中,交易金额、交易笔数的份额均有下降,财付通继续保持对用户高黏性的优势。显然,移动支付小额、高频的交易特点,更易被腾讯系社交赋能所激活和形成高转化。

未来,移动支付市场是大势所趋,为聚合支付的生存发展带来了巨大空间;此外,当下的支付市场,有商业银行、非银支付机构和各大通信运营商等,支付市场格局呈现明显的“碎片化”,而聚合支付的出现可以很好地解决问题,这为其得以发展创造了有利条件。

线上线下一体化进程加速带来机遇

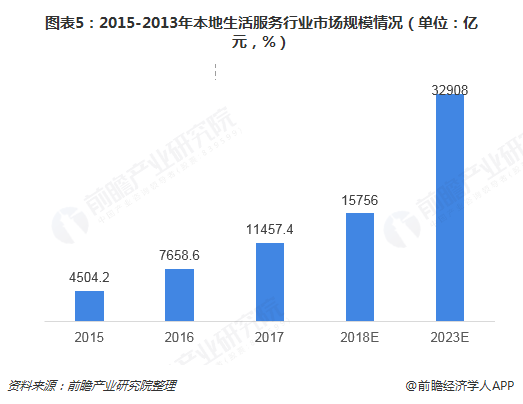

为了满足消费者愈加多元化、碎片化的消费需求,本地生活服务市场众多现象级产品出现并投入大规模补贴。2017年,本地生活服务行业整体市场规模达11457.4亿元,同比增速高达49.6%,渗透率升至12.7%。前瞻初步估算,2018年,我国本地生活服务行业市场规模约15756亿元,万亿市场极速爆发,行业互联网进程加速推进。未来,线下场景不断的线上化,为聚合支付带来了巨大的市场增量空间。

聚合支付独特优势带来机遇

一方面传统线下支付环境在2017年经历了翻天覆地的变化,智能POS更加普及,扫码和NFC设备大面积更新换代,像拉卡拉等企业在强势布局智能终端基础上,依托云平台服务通过终端切入场景,将大数据分析应用于店铺管理,为商户提供全面金融服务;另一方面,类似美图、京东等互联网公司,收购支付牌照后能够和自身深耕场景快速结合,迭代出更加适应该行业的支付服务解决方案,令支付更深层次的与行业结合,极大地增强了B端商户的使用粘性。

聚合支付“低成本、近市场”,不直接进行支付与结算服务,也不拥有资金支配权和支付通道资源,免去了支付与结算的服务成本和商业银行或非银支付机构的合规成本;而且还可以根据商户的个性化需求进行系统定制,形成与支付通道资源服务机构的优势互补,具有中立、灵活、便捷的特点。

以上数据来源参考前瞻产业研究院发布的《中国聚合支付行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

谢喜平(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务