预见2019:《2019年中国电子烟产业全景图谱》(附产业布局、政策环境、市场规模、发展趋势)

电子烟属于新型烟草制品的一种,新型烟草是与传统燃吸式卷烟相对而言的概念,新型烟草制品有三大特征:一是不需要燃烧;二是提供尼古丁;三是仅产生微量二手烟气或不产生二手烟气。

电子烟产业链全景:上中下游企业百花齐放,电子烟走向品牌化

电子烟行业上游产业链主要包括芯片设计方案商,电池、烟油、雾化器、屏幕、棉、丝等配件生产企业,塑料、五金等其他原材料,丝印、包装等供应商;中游是电子烟的设计制造,主要包括电子烟制造商和传统烟草商,目前国内大部分的电子烟生产商是采用OEM、ODM的商业模式,行业内一款电子烟产品的设计生产周期平均为3至5个月;电子烟行业产业链下游主要包括代理商、经销商、零售商和终端消费者,零售商从代理商和经销商手中获得产品,将其销售给终端客户。

随着市场日渐成熟,目前分散的电子烟生产行业未来将走向整合。未来有渠道优势的企业有望凭借稳定的订单资源,主导行业整合,完成电子烟全产业链的布局,并从B2B转向B2C,加强对上下游的掌控力,同时获取更多的产业链利润。

电子烟发展历程:概念起源于国外,由中国最早实现量产和销售

电子烟从从1963年赫伯特·A·吉尔伯特研发的无烟非香烟装置到2005年韩力的如烟发展到至今,产品种类丰富多样,近年来,各国政策对电子关注度渐升,与此同时,具有产业优势的中国深圳地区成为了全球电子烟的主要产地,但是相比国外,中国的电子烟产业规范政策发展缓慢,行业亟需被规范。

回首2018年的电子烟产业发展热点,主要有贸易战、专利投诉、国标制定、消费趋势、新技术、跨界投资、收购、融资、谣言、禁售政策等关键词,这一切也反应出2019年的电子烟产业将朝向规范化发展。

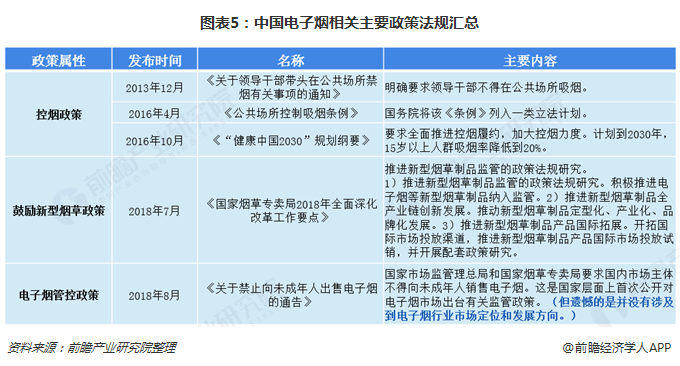

电子烟政策环境:国外电子烟监管思路有三类,中国电子烟正走向规范化

(一)国外电子烟监管思路

电子烟作为一个新兴的传统烟草替代品,监管政策是其发展过程中极为关键的一个变量。目前电子烟监管政策在各国家和地区发展情况相差较大,现在各国政府对电子烟的监管思路大体有三种:一是将电子烟作为消费品监管,二是将其作为烟草类监管,三是将其作为医药类监管。三种监管力度各不相同。

(二)中国电子烟相关政策

电子烟与完全禁止在中国国内销售的加热非燃烧烟草制品不同,由于电子烟不含烟草制品,没有触及中国烟草税收政策,导致目前中国市场上电子烟产品鱼龙混杂,国家烟草专卖局、安监局和药监局在将其作为烟草或药品监管上并未达成一致意见,这使得长期以来中国电子烟监管基本处于空白状态。

2018年8月,随着不得向未成年人销售电子烟的政策出台,广东、辽宁、宁夏、江苏等省份开始通过向学生散发宣传资料、市场清查等各项举措保护未成年人的社会环境。2018年10月,香港政府提议香港全面禁售电子烟。据悉,广东深圳在对于正在进行的《深圳特区控制吸烟条例》技术性修订中,拟将第四十九条中“本条例所称吸烟是指持点燃的烟草制品”,将加上“包括电子烟”。政策动向说明,中国开始打造健康、规范的电子烟环境。

(三)中国电子烟行业标准

随着2017年各组织中国电子烟行业标准的出台填补了国内电子烟行业领域的空白,有利于进一步提高行业准入门槛,淘汰不符合规范的企业,净化市场,增强国内企业在国际上的话语权,为后续国家标准、行业标准打下基础。截至2019年1月30日,有两项电子烟国家标准已获国家标准委立项且得到批准,目前处于待发布状态,这意味着电子烟国家标准即将出台。

全球电子烟市场规模:国外地区占据大部分销售额,中国的普及率仍然较低

自2012年美国FDA禁止销售电子烟败诉,美国电子烟市场打开以来,全球电子烟市场销售额高速增长,2016年达到增速顶峰,同比增长316.7%,2017年后开始回落,但增速仍高达20%,市场规模达到120亿美元。2018年全球电子烟规模突破150亿美元,据前瞻预测到2023 年电子烟约达到年销售480 亿美元的市场规模。

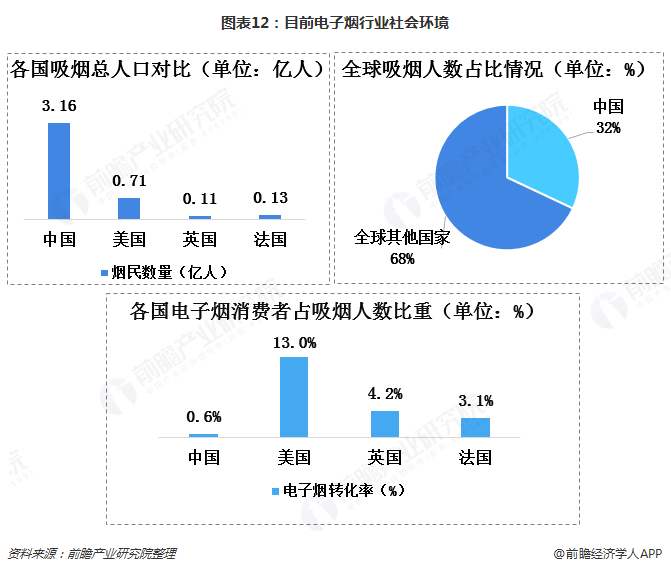

目前,从生产来看,中国生产了全球约95%以上的电子烟,其中90%供出口,国内销售约为5%,国内消费市场依然较小。

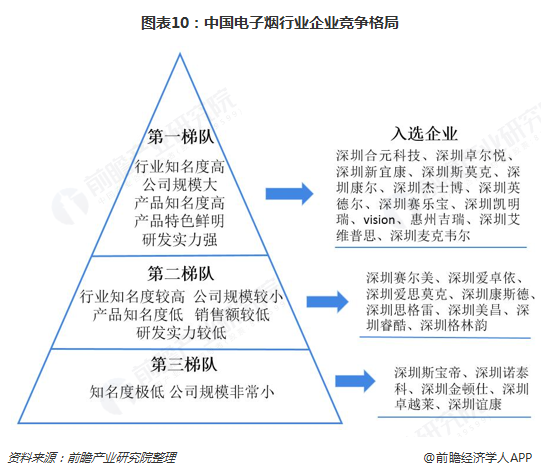

电子烟企业竞争格局:企业数量非常多,早期进入者优势较明显

从目前的的情况来看,电子烟行业处于初期完全竞争局面,不仅企业数量非常多,而且价格竞争非常激烈,早期进入者实力优势比较明显,在行业的知名度和发展前期都比较好,能够获得更多的优质订单。而后期进入者,包括众多的中小企业和贸易商,由于规模实力都比较低,目前难以与优势企业进行抗衡。总体来说,目前已经形成了由惠州吉瑞、深圳捷仕博、深圳斯莫克、深圳合元科技等早期进入者组成的第一梯队,以众多中型企业和大型贸易商为主的第二梯队,以众多小型企业和贸易商为主的第三梯队的企业竞争格局。

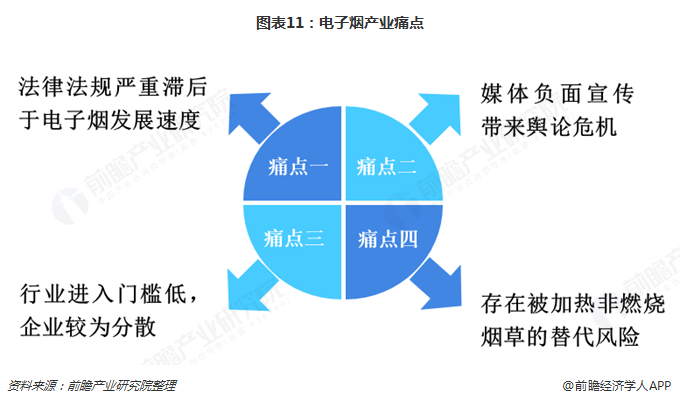

电子烟产业四大痛点: 政策进展缓慢、舆论危机、进入门槛较低、替代品威胁

总结一下,当前中国电子烟产业面临四大痛点,一是由于缺乏明确的政策支持,相应行业标准出台缓慢,使得目前法律法规滞后于整个行业的发展速度,行业规范性亟待加强。

二是国内媒体负面宣传带来舆论危机。对电子烟负面报道主要集中在两个方面:一是关于“戒烟”的虚假宣传,二是关于电子烟安全性的质疑。国内负面舆论使消费者产生的误解,易造成电子烟宣传推广的困难, 国内市场对新鲜事物的接受速度相对较慢,再加上国内媒体片面的报道,更不利于产品的宣传、市场的推广。

三是电子烟行业进入门槛较低,建立一个品牌仅需投资500万元左右。目前电子烟行业企业呈现数目多、规模小的局面,市场还未形成对产业链有控制力的品牌,市场集中度低。

四是相比使用烟油模拟吸烟感的雾化电子烟,以IQOS为代表的加热非燃烧产品,使用含有真实烟草的烟弹,口感更接近真烟。尽管目前各地中烟公司研发生产的加热非燃烧烟草制品在国内禁售仅出口海外,但是未来政策是否将中烟加热非燃烧烟草制品投放中国市场,这对电子烟来说存在强大的竞争替代威胁。

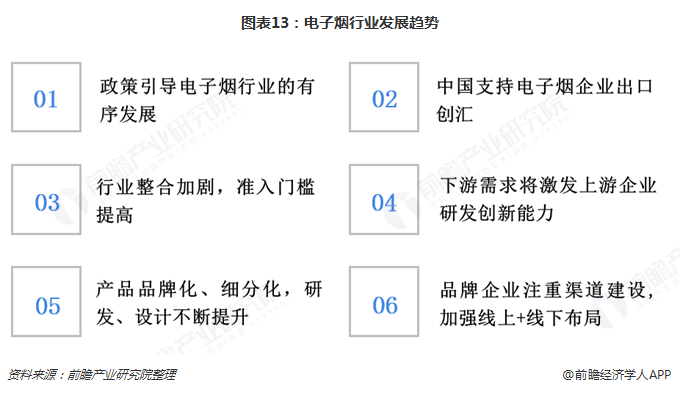

电子烟产业发展趋势:监管加强而非被禁止,市场前景有待乐观观望

电子烟相对传统烟草制品而言拥有较多优势,在戒烟减烟的大趋势下行业发展是大势所趋。目前,全球平均每6秒钟有1人死于吸烟相关疾病。中国吸烟人数约占全球三分之一,每年因吸烟死亡人数超过100万,约10万人死于二手烟导致的相关疾病。因此,从电子烟的现实意义上来看,电子烟将会继续被严格监管,而非网传被禁止。

电子烟产业上游需求也将随之提升,与行业巨头有稳定合作关系且在技术方面有优势积累的ODM/OEM企业将因此受益,但由于政策因素尚不明朗,未来调整税收使其填补烟草行业利税与利润空缺的可能性还未知,电子烟市场以何种形式发展还有待观望。

以上数据来源参考前瞻产业研究院发布的《中国卷烟行业品牌竞争格局与领先企业分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

徐烁(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务