2018年中国医药流通行业市场格局与发展趋势分析 未来行业集中度将进一步提高【组图】

目前,在“两票制”的影响下,纯销和调拨业务两极分化,纯销业务得到快速增长,而调拨业务急速下降,导致行业销售增速进一步下滑。并且,此模式给企业带来更大的资金周转压力,行业并购整合趋势明显,使得零售企业连锁率和集中度提升。随着国家医改政策的实施及资本的推动,未来我国药品流通行业集中度将进一步提高。

2018年中国医药流通行业市场格局

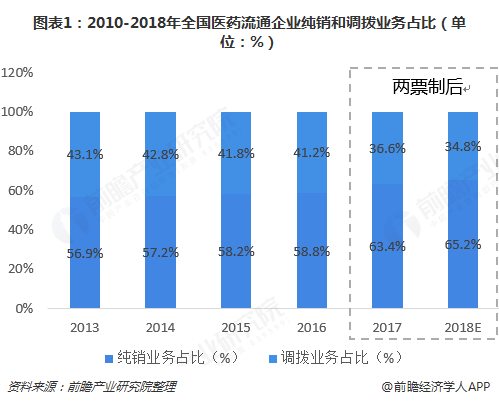

纯销业务占比进一步提升,药品销售增速继续回落

“两票制”加大分化纯销和调拨业务,自2017年”两票制“试行以来,直销模式销售占比已经出现较为明显的提升,2017年全年纯销模式占比达63.4%,较前期增加近5个百分点。预计2018年规模以上流通企业纯销业务加速增长,占比进一步提升至65.2%,而调拨业务继续调整,占比下降为34.8%。

在"两票制"影响下,医药流通企业作为上游供应商的经销/代理商,将采购的商品销售给其他医药流通企业、连锁药店这类调拨模式难以为继,使得行业销售增速进一步下滑。商务部数据显示,2017年七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8.8%,增速同比下降1.9个百分点。预测2018年,全国药品销售增速继续回落,但总体规模持续增长。

企业资金周转压力大,零售企业连锁率和集中度提升

医药流通企业不仅需要以较高的资金成本购置药品或器械进行流通销售,还面临医院严重拖欠款项的问题。“两票制”下行业整体增速下滑,且此模式下企业面临更大的资金周转压力。2017年我国上市的医药流通企业应收账款天数高达99.44天,导致大量企业的应收账款比例过高,企业承受较大的资金压力,大量企业只能通过并购整合得到资金支持。

例如必康股份,自2017年起,利用“两票制”的政策契机和多年的工业积累,通过并购河北润祥和河南百川,快速构建自身的商业体系,并在2018年连续出手投资控股6家区域商业公司,覆盖了包括河南、河北、江西、湖南、青海、广西等多个省市。

面临着巨大的资金压力,部分中小型药店被迫转型,选择被大型企业收购或退出市场,有利于药店连锁化经营,从而降低成本。据商务部数据,2018年全国药品零售连锁率预计达到51.2%。另外,从全国药品零售企业销售额来看,前100位企业占全国比率上升至30.8%,30家区域零售连锁企业占全国比率上升至13.0%,6家全国龙头企业占全国比率上升至12.7%。可见,我国药品零售企业集中度逐步提升。

未来中国医药流通行业发展趋势分析

目前,在“两票制”的影响下,纯销和调拨业务两极分化,纯销业务得到快速增长,而调拨业务急速下降,导致行业销售增速进一步下滑。并且,此模式给企业带来更大的资金周转压力,行业并购整合趋势明显,使得零售企业连锁率和集中度提升。随着国家医改政策的实施及资本的推动,未来我国药品流通行业集中度将进一步提高。

药品流通行业发展进入结构调整期

随着国家各项医改政策的相继发布实施,药品流通行业将进入结构调整期。未来几年内,在政策驱动下药品流通市场竞争将更加激烈,两极分化日益明显。全国性药品流通企业跨区域并购将进一步加快,区域性药品流通企业也将加速自身发展;规模小、渠道单一的药品流通企业将难以为继,行业集中度将进一步提高。

资本成为改变药品流通行业格局的重要力量

近年来,在资本的推动下,药品流通企业正在由传统的增加产品、拓展客户以及开拓新店等内生式成长方式向并购重组的外延式成长方式转变,行业竞争格局也随之发生变化。一些大型医药产业集团分拆流通业务板块单独发展,或通过并购进入药品流通行业,并逐渐作为主营业务进行开发;一些区域性批发企业为了渗透市场终端,不断向下游零售企业拓展;还有一些药品流通企业借助资本力量收购上游的中药饮片、制剂等生产企业,不断强化自身供应链优势。

更多数据参考前瞻产业研究院发布的《中国医药流通行业商业模式与投资机会分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳璇(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务