2018年中国电力建设行业市场投资现状与发展趋势分析 电网建设是投资重点【组图】

中国电力建设的投资情况来看,投资总额连续两年同比下滑。其中,电网建设投资占比较大,以交流送变电投资为主;而电源建设投资则主要以水电和核电为重点。

投资总额连续下滑,电网投资占比大

电力是关系国计民生的基础产业,电力供应和安全事关国家安全战略和经济社会发展全局,因此电力建设至关重要,是国家重点关注的产业之一。从投资规模来看,2012-2016年,我国电力工程建设投资额逐年递增,但最近两年连续下滑。2018年1-11月,全国电力工程建设投资额为6773亿元,同比下滑了3.1%。

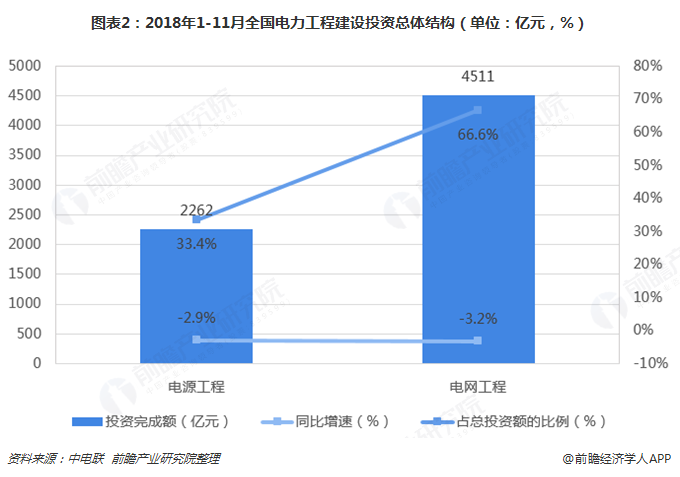

从电力建设投资总体结构来看,电力建设包括电源建设和电网建设两大部分。其中,电源建设即发电厂的建设,包含传统电力建设及新能源电力建设,如火力、水力、风能、核能、生物能等;而电网建设主要为输电线路的建设,其投资建设主体主要为国家电网企业和南方电网下属的分公司,以及地方电力建设公司。2018年1-11月,电力建设投资以电网建设为主。电网建设投资完成额为4511亿元,同比减少了3.2%,占到总投资规模的66.6%;电源建设投资完成额则相对较少,仅占总投资额的1/3左右,同时也出现了同比下滑。

电网建设投资:投资增速快,以交流送变电为主

在电网建设投资方面,近年来,随着中国经济的较快发展,东南沿海地区普遍出现了缺电的现象,中国电力发展长期存在的“重发轻送”问题逐渐暴露出来,其凸显出的是中国电力行业发展中的一个薄弱环节——电网设施投资和建设相对不足,这也是进入21世纪以后中国逐步加大电网建设的主要原因之一。

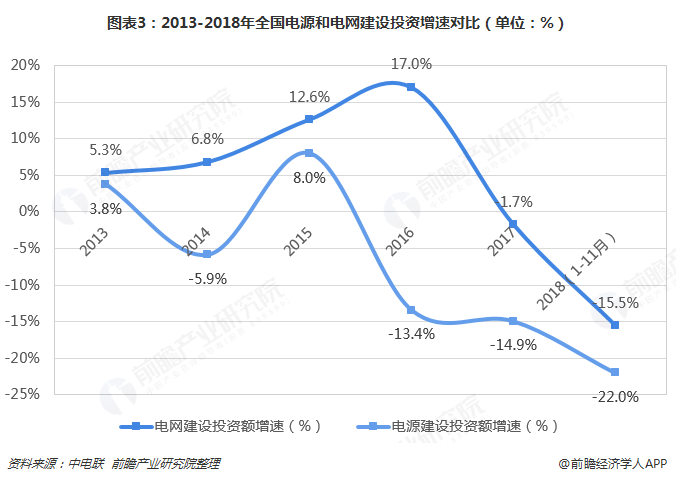

近10余年来,中国电网建设投资规模不断扩大,日益成为电力建设的主要投资重点。电网投资比例持续上升,投资比例结构趋于合理,改善了近几年中国电源投资规模过大、增速过快、比例过高的趋势,电源与电网开始协调、科学发展。从电源与电网建设投资的增速来看,2013年至今,中国电网建设投资增速均高于电源投资,尽管最近两年投资规模有所收缩,但同电源投资规模收缩幅度相比其投资额下降幅度也更小。

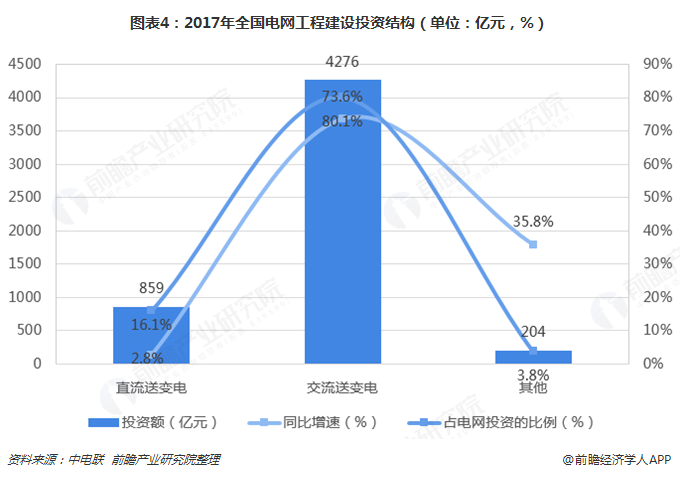

此外,从电网投资的细分领域来看,2017年,中国电网投资主要集中在交流送变电的建设上,无论是投资规模还是投资增速均高于直流送变电和其他电网建设项目。可见,我国电网建设投资目前主要以交流送变电为主。

电源建设投资:火电投资占比大,水电、核电投资增速快

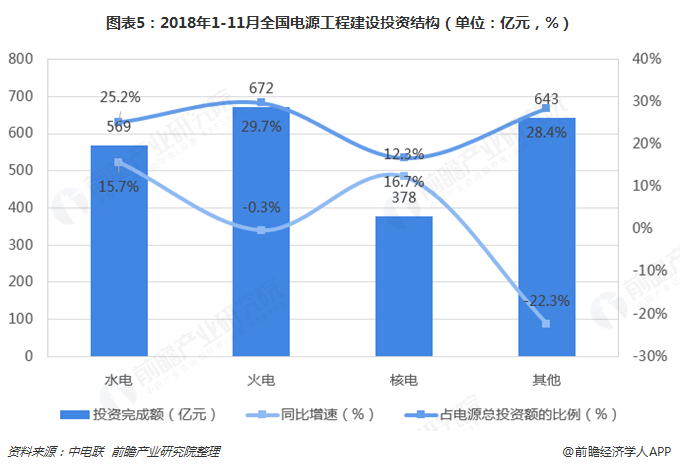

在电源建设投资方面,2018年前11月,电源建设以水电、火电和核电为主。其中,火电建设投资额高达672亿元,占比最大,为29.7%,但是投资总额较上年同期有小幅下滑;水电和核电的投资额分别为569亿元和378亿元,分别同比增长了15.7%和16.7%,投资额增长速度较快。可见,2018年,火电投资依然是电源投资的主要部分,但是水电和核电是当前电源建设投资的倾斜重点。

以上数据及分析均来自于前瞻产业研究院《中国电力建设行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务