2018年精品酒店行业发展现状与市场竞争格局分析 悦榕庄市占率第一【组图】

精品酒店发展势头强劲

按产品类型划分,中国酒店业可大致分为高端酒店、中档酒店、精品酒店、客栈民宿、经济型连锁酒店。目前,不同类型酒店供给分布极不均衡,经济型连锁酒店品类占据市场体量的83.4%,精品酒店最少,只占到0.1%。

精品酒店是酒店业发展到一定程度出现的,依托不同的建筑风格,以特定的主题为基调,提供独特的个性化的酒店环境,保证客人的私密空间,在服务中提供管家式的小时贴身服务。可以看出,由于对地理位置以及市场定位的严苛要求,精品酒店的出现相对其他细分市场而言,往往需要更长周期,加之定位顶层消费人群,因此市场规模表现尚较小。

不过,近年来精品酒店,以其精准的市场定位、独特的文化内涵、个性化的服务方式和到位的营销管理在市场中占据着特殊地位,在发达城市迎来快速发展,北京、上海、杭州、广州等一线城市,精品酒店的数量在不断增加。

事实上,中国有着发展精品酒店的良好市场环境。一方面,国内消费者对酒店产品的需求,已经不再是千篇一律的标准化的酒店产品,而是需求精细、个性化的产品和服务,给消费者带来不一样的体验价值。在精品酒店中,消费者可以获得深层次的酒店产品消费,越来越受青睐。

另一方面,得天独厚的地理和历史条件赋予中国众多极具特色的自然和人文资源,这些资源为中国发展精品酒店提供了环境和文化主题素材丰富的历史典故以及中国特色的古建筑群等也为主题型精品酒店提供了主题,这是中国发展精品酒店的先天优势。

除了外部环境,酒店业自身转型升级,也是精品酒店得以兴起的重要原因。具体而言,精品酒店的出现正好填补了经济性酒店和高星级酒店之间的一个市场空白,满足了消费群体崇尚高品位,消费水平中高档的消费需求。

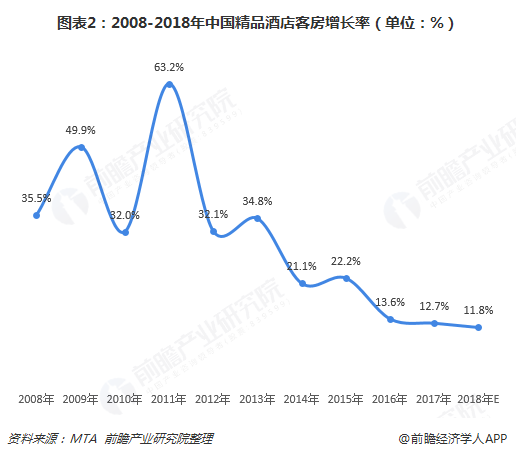

基于此,2008年以来,精品酒店行业发展势头强劲,客房增长率连续多年保持在两位数以上。2017年,精品酒店客房增长率达12.7%,较上一年有所回落,但仍保持在10%以上;预计2018年进一步放缓至11.8%左右。

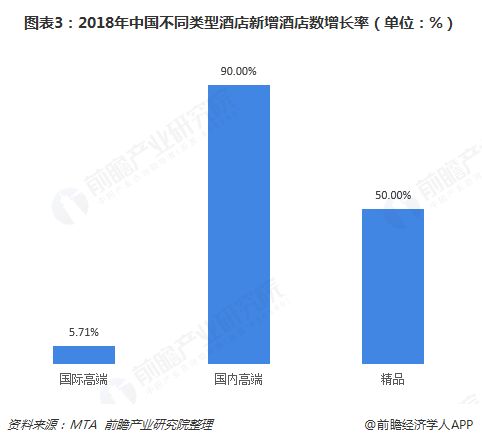

从新增酒店数来看,2018年,精品酒店开业热情持续高涨,新增酒店数增长率达50.00%,大幅高于国际高端酒店新增酒店数5.71%的增长率。

总体而言,中国许多城市的高星级酒店已趋于饱和,市场进一步细分,精品酒店的市场机会将比传统酒店更大,未来发展前景更佳。

悦榕庄暂处市场领先地位

2017年,国内精品酒店市场占有率前十品牌分别为悦榕庄、英迪格、兰博基尼、涵月楼、开元观堂、木棉花、悦椿、雷迪森庄园、花间堂、隐居。其中,悦榕庄以市占率11%的优势排在第一,领先其他精品酒店品牌;紧随其后的是英迪格,市占率达8%。

这前十品牌中,国际品牌总体占有率在30%,国内品牌占比达29%,就这一维度来说,国际、国内品牌已经做到平分秋色。然而从品牌定位来看,大多数国内精品酒店品牌定位相对单一,与国际品牌仍有较大差距。

从品牌影响力来看,2018年11月,前十的精品酒店品牌分别是安缦、悦榕庄、安达仕、寒舍、英迪格、花间堂、珺唐、开元观堂、托尼洛·兰博基尼、涵碧楼。其中,安缦品牌指数最高,为428.79,超过悦榕庄排在首位,环比上月提升5个名次。

最后,区域分布来看,杭州和上海作为国内精品酒店发展的两个重要代表城市,占据了精品酒店市场约20%的份额。而黄山则因悦榕庄、涵月楼等品牌的进驻,也催生出更多单体精品酒店落地。从精品酒店规模TOP20地区及城市来看,除个别地区及城市因经济、政治功能凸显外,超过60%的地区城市都因旅游资源或文化底蕴深厚而凝聚了大量精品酒店。

以上数据来源参考前瞻产业研究院发布的《中国精品酒店行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务