2018年网络游戏市场竞争现状与发展趋势分析 腾讯、网易引领市场【组图】

网络游戏行业走向成熟

近年来,我国网络游戏行业不断优化资源配置,产业链逐渐完善,成为推动我国信息产业蓬勃发展的重要动力之一,并成为我国文化创意产业的重要组成部分之一。同时,网络游戏行业的蓬勃发展,有力地促进了产业链上下游企业的发展。根据GPC数据显示,2008年,中国游戏产业实际销售收入还仅为185.6亿元;到2018年,实际销售收入已高达2144.4亿元。

细分市场来看,2018年,移动游戏市场实际销售收入1339.6亿元,同比增长15.4%,占比为62.5%;客户端游戏市场实际销售收入619.6亿元,同比份额减少,占比为28.9%;网页游戏市场实际销售收入126.5亿元,同比份额大幅减少,占比为5.9%;家庭游戏机游戏市场实际销售收入10.5亿元,占比为0.5%。

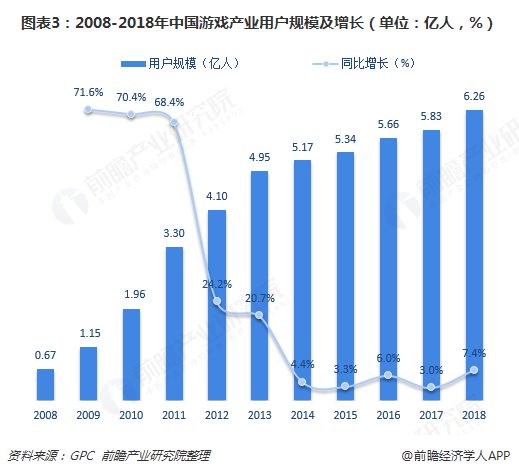

我国网络游戏行业能够实现多年快速发展,主要得益于人口红利释放,拥有着庞大的用户规模。2008年,游戏产业用户规模还仅有0.67亿人;而到2018年,游戏用户规模已超过6亿人,达6.26亿人,同比增长7.4%。

不过,经过连续多年的高速增长,网络游戏行业正走向成熟,一方面是游戏产业实际销售收入同比增速不断放缓,2018年已下降至个位数;另一方面,游戏产业用户规模已触及天花板,玩家数量增长带来的人口红利已经消耗殆尽。

未来一段时期,网络游戏行业的发展仍会存在不少变数,新技术、新商业模式、新产品、新市场的出现都会让产业发展轨迹步入新的方向。在这种情况下,产业成长不仅需要内生动力支持,更需要政策的外力引导。

对此,政策在持续此前优异表现的同时应该花更大精力努力走在产业前面,加大顶层设计力度,科学有效地引导产业合理、健康成长,而不是后发地扶持。其次,需要有促进、引导网络游戏行业发展的专项政策出台。

网络游戏格局基本形成

早前,网络游戏行业竞争格局始终处于不断变化和动态调整中,但随着行业走向成熟,一批具有较强研运实力、较大营收规模的网络游戏企业脱颖而出。截至2018年末,中国上市游戏企业数量达199家,其中A股上市游戏企业151家,港股上市游戏企业33家,美股上市游戏企业15家。

在199家上市游戏企业中,广东拥有最多的上市游戏企业,共有44家,占比为22.1%;北京其次,共有39家上市游戏企业,占比19.6%;浙江、上海上市游戏企业数量也超过20家,分别达22家、21家。

这些优秀企业的脱颖而出,也意味着网络游戏行业市场竞争格局已基本形成。其中,第一梯队为腾讯、网易,第二梯队则以三七互娱、完美世界及游族网络为代表,第三梯队为其他游戏企业。

具体份额来看,2018年第一季度,腾讯游戏占据着一半以上份额,约为55.7%;网易游戏紧随其后,所占份额约为13.6%;腾讯、网易两大巨头合计比重达69.3%,集中度较高,市场份额进一步向头部靠拢。

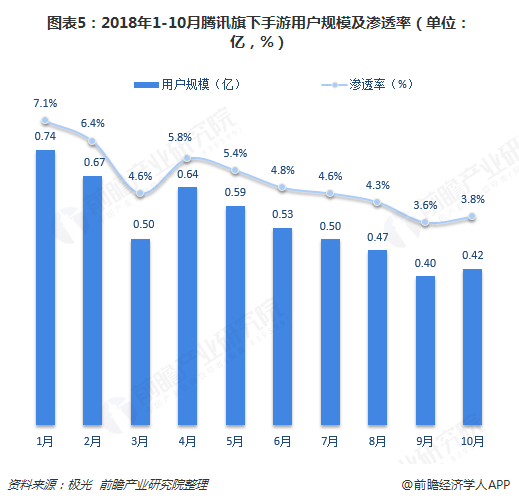

在移动游戏领域,腾讯游戏凭借强大的研发能力及庞大的平台用户群一家独大,用户规模及渗透率遥遥领先。根据极光数据,2018年10月,腾讯旗下手游用户规模达到3.80亿,渗透率为34.6%;另一个巨头网易旗下手游同期用户规模仅有0.42亿,渗透率为3.8%。

以上数据来源参考前瞻产业研究院发布的《中国网络游戏行业商业模式创新与投资机会分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务