2018年聚合支付行业发展现状回顾与发展趋势 商业银行和企业纷纷布局【组图】

聚合支付成为商业银行的新盈利点

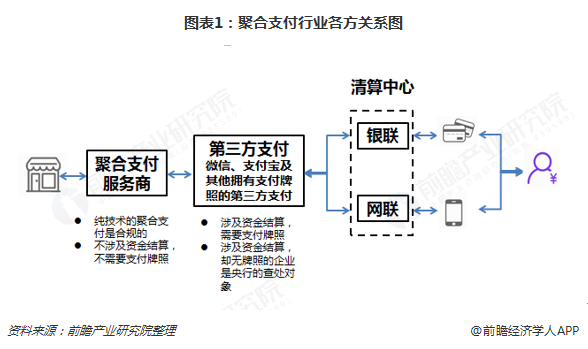

正规的聚合支付不涉及资金清算,只涉及支付环节的信息流转和商户操作的承载。一个完整的支付产业链包括商户、聚合支付服务商、第三方支付、官方清算中心(银联和网联)、消费者五大环节。

聚合支付服务商也可以是商业银行本身,聚合支付的出现给了商业银行在B端(商户端)冲破隔离的机会,聚合支付成为商业银行的新赢利点。

商业银行的聚合支付是商业银行将支付宝、微信支付、银联和本行二维码支付等整合为统一的二维码电子支付,即一个二维码支持支付宝、微信、银联和各家商业银行手机银行的扫码支付,既支持主扫,也支持被扫。商业银行聚合支付的最大特点是在C端支持各类支付终端,即用户使用支付宝、微信、银联钱包和各商业银行手机银行均可以扫码支付,而交易资金在B端统一回流到商户在商业银行开设的存款账户,从而形成了C端开放而B端聚合的新支付体系。这种支付体系的核心是放弃C端的争夺,支持所有主流C端,方便用户使用,而在B端则是用银行账户作为唯一收款账户,而使资金从各种三方支付机构回流到银行,形成商业银行的核心存款。

商业银行具有得天独厚的金融服务及政策合规优势,不仅有丰富、成熟的金融服务产品,而且拥有大量相对稳定的个人客户和收单商户。所以在现有基础和条件下,商业银行只要把握好当前难得机遇,适应二维码支付的市场需求,建设好支付这一基础设施和工具,提升产品的便捷性,那么相对于第三方、第四方机构,商业银行对客户和商户都将拥有不可低估的吸引力。

商业银行提供聚合支付的优势主要体现在以下三个方面:信誉优势、价格优势和服务优势。

银行在聚合支付的布局

在聚合支付发展如此之快的背景下,民生银行、工商银行、建设银行、招商银行、平安银行等各大银行也纷纷发力聚合支付,纷纷推出超低费率的聚合支付业务,致力争夺扫码类支付产品的新业务渠道。但是,目前国内支付行业较为复杂,尤其是随着聚合支付产品形态的快速发展,各类违规问题层出不穷。为此,央行方面多次开展了针对聚合支付的相关规范整顿工作,银行在有关聚合支付业务的监督和管理上仍需不断提升,从而规范整个行业的发展。

除商业银行外,行业内企业自律性也不断增强

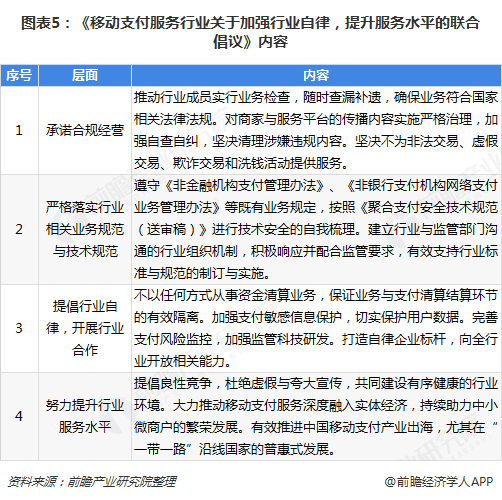

在银行进军聚合支付行业的背景下,行业内企业自律性也不断增强。2018年12月3日,33家移动支付服务行业公司联合发布《移动支付服务行业关于加强行业自律,提升服务水平的联合倡议》。据悉,这是该行业首度联合发布行业倡议,众多行业代表企业都位列于倡议机构名单之中。

该倡议共提出4项内容,就行业自律、行业合作与行业未来等移动支付焦点问题提出了具体建议。 中国的移动支付服务行业在过去几年高速发展,业内公司一直致力于服务实体经济,已成为推动产业创新、实践普惠金融的积极力量。此次倡议得到了众多业内企业的一致支持,表达了整个行业将更加自律,合规健康成长的意愿。也将促进产业链上下游公司更多的创新合作,更好地服务线下实体商户,并助力中国移动支付产业出海发展。

以上数据来源参考前瞻产业研究院发布的《中国聚合支付行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务