2018年船舶电子行业发展概况与市场趋势分析 提升规模与水平迫在眉睫【组图】

船舶电子行业弱小,进口依赖度高

船舶电子是船体电子控制装置和船载电子控制装置的总称。作为船舶配套产品的重要组成部分之一,船舶电子具有较高的技术含量和附加值。据估算,船舶电子产品价值约占整船价值的15%。

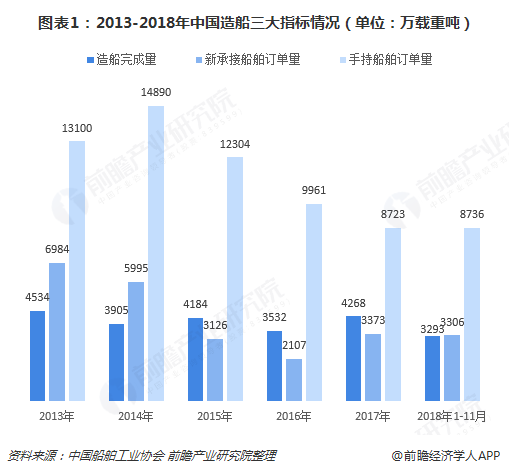

从定义可知,船舶电子行业发展依赖于船舶制造业。近年来,我国船舶制造业面临下行压力,造船完工量、新接订单量、手持订单量增长动能不足,导致船舶电子也受到波及,市场空间逐步减少,相关企业的经营压力逐渐上升。

根据中国船舶工业协会数据,2018年1-11月,全国造船完工3293万载重吨,同比下降17.4%;承接新船订单3306万载重吨,同比增长30.3%;截至2018年11月底,手持船舶订单8736万载重吨,同比增长7.0%,与2017年底基本持平。

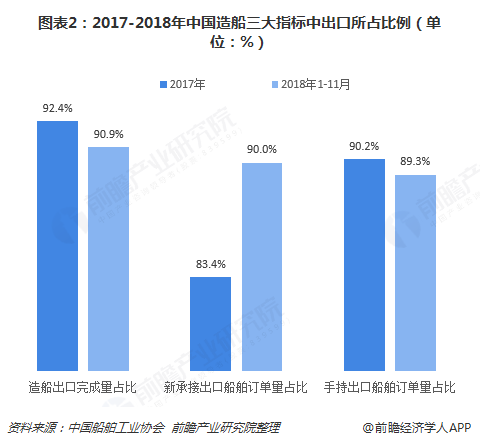

在我国造船三大指标中,出口船舶数量规模仍占据相当大的比重,对我国船舶制造业有着巨大影响。数据显示,2018年1-11月,出口船舶分别占全国造船完工量、新接订单量、手持订单量的90.9%、90.0%和89.3%。

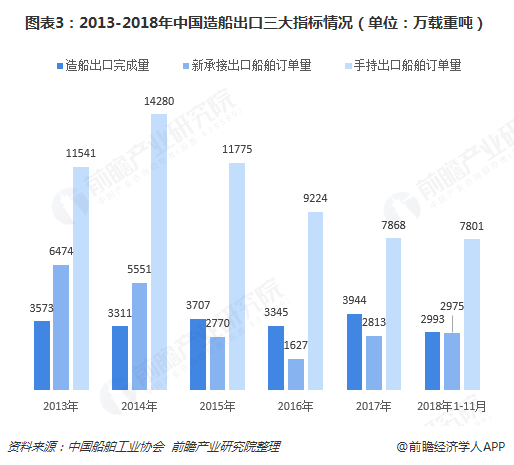

具体规模来看,2018年1-11月,全国完工出口船2993万载重吨,同比下降19.3%;承接出口船订单2975万载重吨,同比增长29.8%;11月末手持出口船订单7801万载重吨,同比增长2.8%。

我国船舶电子企业不仅面临经营压力,还存在核心技术缺失、专业人才匮乏、研发投入不足、产业链协同程度低等问题,而且产品技术水平低、工艺落后、可靠性差,这使中国船舶电子产业仍处于产业链低端。

国内造船企业不得不从发达国家进口船舶电子设备,致使采购成本居高不下。一些关键的高技术、高附加值的船用设备和部件国内没有能力生产,只能依赖进口。国内能自主研制的产品仅有磁罗经、陀螺罗经、计程仪、测深仪等,且只能在部分国内船舶上使用。

船舶电子行业的落后与中国船舶工业的迅猛发展形成了强烈反差,并成为制约船舶工业发展的一大瓶颈。加快发展船舶电子产业,提升中国船舶电子产业的规模与水平,已成为中国船舶工业转型升级的当务之急。

政策支持力度加大,产业链条完善

船舶电子化的程度是衡量船舶技术水平的重要标志,未来造船业的竞争将主要集中在船舶电子技术的竞争上。在此背景下,船舶电子行业将呈现以下三大趋势。

首先,政策支持力度有望加大。在全国各行业自主创新要求下,加大对船舶电子产业自主发展的政策支持力度是必然之举。这些政策或包括鼓励整车企业和船舶电子企业研发新技术新产品、推动组建船舶电子产业技术创新联盟、加强船舶电子产业的知识产权保护和知识产权服务等。

其次,船舶电子产业链条将趋于完善。今后有条件的地区将组建船舶电子产业联盟,加快船舶电子产业集聚,推进船舶电子产业链协同;同时,造船企业将与船舶电子企业合作开发船舶电子产品。

最后,与新一代信息技术深度结合。在物联网、云计算、人工智能等新一代信息技术发展下,全球船舶工业对智能化需求旺盛,加上智慧海事建设的推进,船舶电子必然大力研发船联网、智能船舶、智慧海事所需的船舶电子产品,不断满足航运公司和海事部门对船舶航行的安全性的要求。

以上数据及分析均来自于前瞻产业研究院《中国船舶电子行业市场需求与投资规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务