2018中国加气混凝土砌块市场竞争格局和发展趋势分析 内部竞争集中于低端产品【组图】

一、产品竞争格局:加气混凝土产品产量约占整个墙体材料总量的2.5%左右

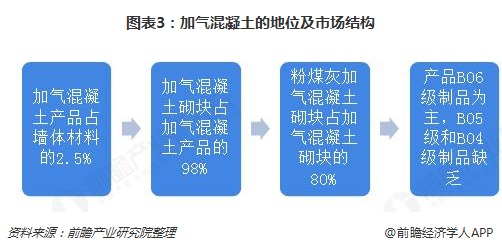

加气混凝土砌块属于新型墙体材料的一种。我国新型墙体材料产业目前主要包括砖瓦(多孔砖和多孔砌块、空心砖和空心砌块、保温砖和保温砌块、复合保温砖和复合保温砌块、装饰砖、路面砖、烧结瓦等)、砌块(普通混凝土砌块、轻质混凝土砌块、蒸压加气混凝土砌块、石膏砌块等)、板材(蒸压加气混凝土板、GRC墙板、水泥预制板、纤维增强水泥墙板、复合墙板、石膏板等)三大系列,50余个品种。据中国加气混凝土协会计算,加气混凝土产品产量约占整个墙体材料总量的2.5%左右。在砌块中低密度产品比例明显偏少,仍以B06级制品为主,B05级和B04级制品缺乏。

二、企业竞争格局:行业内部竞争集中于低端产品

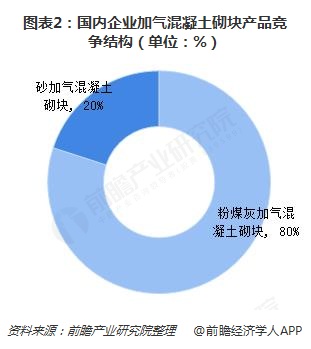

目前,我国多数加气混凝土生产企业通常注重扩大规模而对技术装备和产品质量等重视程度不够,且低水平的复性建设使得业内企大打价格战形成无序竞争,不利于行业的健康发展。目前国内企业以粉煤灰作为硅质原料生产粉煤灰加气混凝土砌块,占总产量的80%;砂加气混凝土砌块近占20%左右;同时砂加气混凝土砌块价格高于粉煤灰加气混凝土砌块近200元。

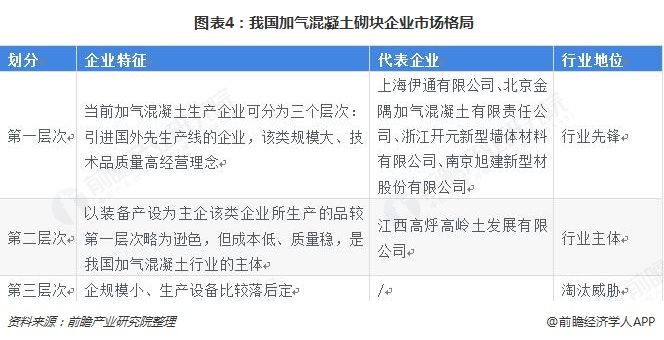

当前加气混凝土砌块生产企业可分为三个层次:

总体来看,加气混凝土行业内部在低端产品细分领域竞争较为激烈,但在高端细分市场领域的参与者数量较少。

三、行业发展趋势一:重组并购趋势加强

基于我国加气混凝土的市场空间和发展潜力,国际跨国集团将以雄厚的资金和实力,加大在华投资力度,并不断提高其市场份额,使国内加气混凝土市场更加激烈,尤其在华东地区形成新的竞争热点。外资进入有利于促进加气混凝土行业的并购、重组和再分工。由于日趋激烈的竞争,利润空间受限,成本压力越来越大,一批规模小,技术力量落后,产品档次低,无自主品牌的小厂家将被市场淘汰。另一方面,由于建设新生产线投资大,周期长,一些大的企业或集体为提升竞争力和提高市场占有率,由自己建厂转为走收购、兼并、融合之路,加气混凝土工业将进行整合重组。

四、行业发展趋势二:生产线建设将大型化,规模化

生产线建设将大型化,规模化,生产自动化程度将进一步提高。重点鼓励优势企业兼并重组,提升产业集中度,把行业发展由中低端为主转向高端发展,坚持淘汰落后和转型升级并举,优化产业结构。《推进加气混凝土行业供给侧结构性改革打赢“三个攻坚战”的指导意见》提出:到2020年,实现单线年产30万立方米以上的大中型企业所占比重达到50%以上;坚决淘汰手工切割,遏制单线年产15万立方米及以下生产线建设。

更多数据参考前瞻产业研究院发布的《中国加气混凝土砌块行业市场前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务