2018年中国融资租赁行业市场竞争格局及发展趋势分析 外资企业是市场主体【组图】

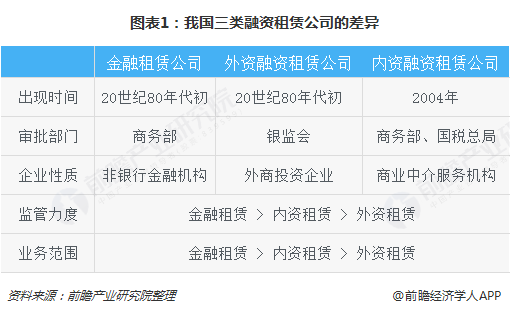

一、三类融资租赁公司的差异分析

在欧美等西方国家,融资租赁是与银行信贷、证券并驾齐驱的三大金融工具之一。我国融资租赁起源于20世纪80年代初,在1992年之后发展较为缓慢,直到2004年开始试点内资融资租赁、2007年开始允许商业银行设立金融租赁公司,才逐渐进入行业加速发展期。按照监管部门不同,我国专业从事融资租赁业务的机构包括金融租赁公司、内资融资租赁公司和外资融资租赁公司三类。这三类企业的差别主要集中于发展出现时间、审批部门、企业性质、监管力度以及业务范围等方面。

二、各类型公司企业数量占比情况

2008年以来我国融资租赁公司获得了迅速发展,从2013年开始我国融资租赁进入了快速发展阶段,2017年发展速度有所放缓。从企业数量来看,融资租赁公司2008年仅有107家,到2017年发展到了9090家。

进入2018年以来,银保监会尚未审批新的企业,截至9月底,已经获批开业的金融租赁企业仍为69家。在融资租赁企业中,内资租赁增长最快,进入2018年以来,天津、陕西、辽宁、广东等地自贸区继续审批内资企业开展融资租赁业务试点,截至9月底,全国内资融资租赁企业总数达到397家,较上年底的276家增加了121家,增长43.8%。

外资融资租赁公司在融资租赁业中是准入门槛相对较低、监管力度较小的,因而相对其他两类融资租赁企业,发展速度较快、规模也比较大。进入2018年,外资租赁、注册企业继续增加,截至9月底,全国共11099家,较上年底的8745家增加了2354家,增长26.9%。可见,外资融资租赁公司在全国租赁业中是主要的市场参与主体。

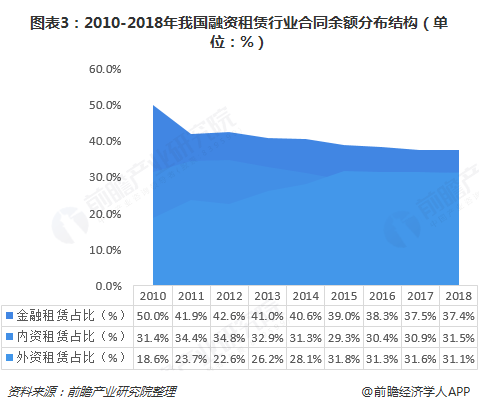

三、各类型公司合同余额占比情况

从融资租赁合同余额来看,融资租赁合同余额由2008年的1550亿元增长到2018年前三季度的65500亿元,金融租赁公司、内资融资租赁公司、外商投资租赁公司三类公司合同余额均呈现了大幅增长趋势。

不过,从占比情况来看,金融租赁公司合同余额占比呈现出波浪式下降趋势,另外内资融资租赁公司合同余额占比也较不稳定,整体规模也较2012年有所下降,而外资租赁公司整体规模占比可以说在持续扩大。这主要是一方面我国外商租赁公司迅速增长影响;另一方面是外资租赁公司审批权限下放影响。

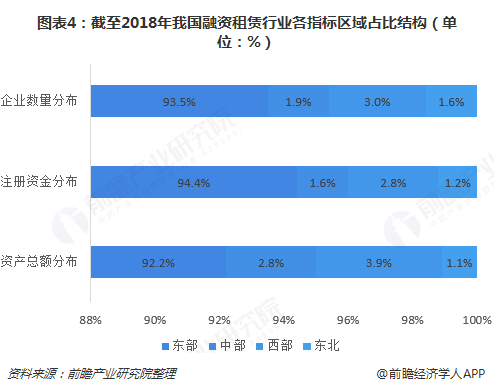

四、企业各指标地域性分布

随着政策环境优化,改革创新不断深化,尤其是自贸试验区制度设计灵活高效,投资和贸易便利化水平高,融资租赁行业地区聚集效应更加凸显。

分区域来看,2018年东部地区在融资租赁企业数量、注册资本金、资产总额等方面仍占据绝大部分,均达到全国总数九成以上。按企业数量增速排序,除陕西外,增速排名靠前的省市均属东部地区;从资产总额来看,中部地区占比有所上升。随着融资租赁聚集新区不断出现、“1+3+7”的自贸试验区试点新格局形成,我国中部、西部以及东北地区融资租赁行业还有很大发展空间。

更多数据参考前瞻产业研究院发布的《中国融资租赁行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈晨(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务