2018年触摸屏行业触控技术应用现状与趋势分析 外挂式触摸屏或将重焕生机【组图】

内嵌式方案仍是市场主流

根据所应用的全贴合技术的不同,触控面板(TP)产品可分为外挂式和内嵌式两大类。其中,外挂式触控模组又分为“玻璃式”和“薄膜式”,“玻璃式”和“薄膜式”的区别在于触控层的载体不同,即分别采用玻璃和薄膜为载体。“玻璃式”方案又包括GG(Glass-Glass,盖板玻璃+触控层玻璃)和OGS(OneGlassSolution,一体化触控)两种方案,OGS是GG的升级方案,通过将触控层直接做在盖板玻璃上,从而节省了一层玻璃成本和一次贴合成本;“薄膜式”方案包括GFF(Glass-Film-Film),和由其衍生而来的G1F、GF2、GF等方案,后三种方案相比于GFF方案节省了一层薄膜,根据触控层的位置不同,分别对应G1F、GF2和GF三种方案。内嵌式是指触控层嵌入液晶模组内部,主要分为On-Cell和In-Cell两种方案。On-Cell是将触控层嵌入到彩色滤光片基板和偏光片之间,In-Cell是将触控层嵌入液晶像素间,其难度相比On-Cell要大得多。

总体而言,“外挂式”触控方案的优点是工艺成熟、制程简单、成本低;“内嵌式”最大的优点是符合轻薄化的趋势。近年来,随着“内嵌式”工艺的成熟、良率的提高,该方案得到广泛应用,并在2016年“内嵌式”市占率首次超过“外挂式”,成为市场主流。不同触控方案的性能对比如下:

从不同技术方案采用商的分布来看,三星、苹果等大型手机生产商内嵌式和外挂式技术触控屏都有采纳,其中三星集团有专门从事内嵌式On-Cell触控屏生产的厂商,同时一些知名的包括夏普、LGD、友达等在内的触控屏生产商均在内嵌式触控屏领域进行了深入布局,可见目前内嵌式触控方案仍是市场的主流。

柔性OLED时代到来,外挂式方案或将重焕生机

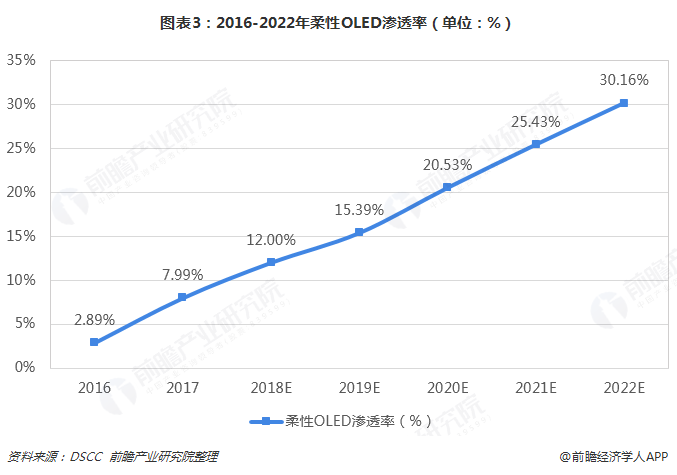

而与内嵌式方案相比,外挂式更适合柔性OLED屏幕。而在触控屏行业,柔性OLED的渗透率正在逐步提高。根据DSCC数据,2018年柔性OLED占显示屏出货量的比例将超过10%,在2022年有望达到30%以上。

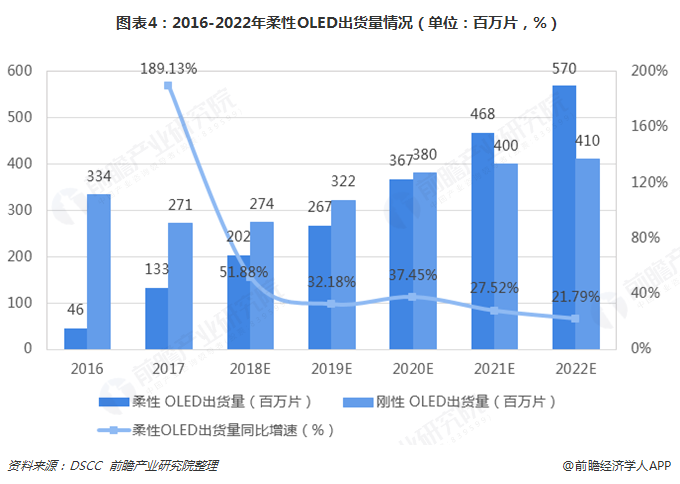

此外,目前全球各大面板厂商都在投入OLED产线,提升柔性OLED产能。2018年以来全球新增的6代柔性OLED产线超过20条,其中国内有10条。根据群智咨询数据,未来5年,柔性OLED市场将保持高速增长,年复合增长率高达33%,2019年柔性OLED市场规模将会超过刚性OLED,到2022年整个柔性智能机市场规模将达7亿片;而根据DSCC数据,在2021年柔性OLED出货量将有望超过刚性OLED,出货量持续保持在20%以上的年均增速。尽管不同机构对于柔性OLED的市场规模预测有所不同,但是各机构对柔性OLED市场将快速扩张,并将成为OLED显示屏主流的趋势保持一致观点。由此可见,柔性OLED时代正在到来,市场规模迅速扩张将推动触控屏触控方案向外挂式方案倾斜。

事实上,从各厂商应用路径来看,苹果和三星都逐渐走向外挂式。例如,苹果公司2012年ipad mini触控技术采用双层ITO薄膜触控面板GF2架构(DITO Film);2015年ipad Pro等产品则使用GFF架构,外挂式Film在iPad产品上应用成熟;In-cell自iPhone 5开始在苹果智能机上使用,2017年iPhone X由于采用OLED屏幕,触控方案改为外挂式Film;产业链跟踪显示,2018年新款LCD版iPhon出于像素和成本考虑,也使用外挂式触屏。此外,另一大手机生产商三星的触控方案则自S6 edge开始由On-cell转向外挂式GF,此前On-cell作为三星专利在Galaxy系列上广泛使用。显然,外挂式技术方案已经成为各大主流手机厂商的技术趋势,外挂式方案或将重新成为主流。

以上数据及分析均来自于前瞻产业研究院《中国触摸屏行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务