2018年抗生素类化学原料药市场现状及发展趋势分析 产量持续下滑【组图】

2018年10月,生态环境部、国家发改委、公安部等12部委和6省(市)政府联合发布《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》。根据要求,2018年12月底前,各地需完成重点工业行业VOCs综合整治及提标改造。未完成治理改造的企业,依法实施停产整治,纳入冬季错峰生产方案。结合到医药行业,化学原料药的生产涉及到VOCs排放,是此次专项整治的目标之一。

环保政策趋严,行业产量出现下滑

我国是化学原料药生产大国,尤其是发酵类药物产品的产能产量位居世界第一,现在全球70%~80%的原料药在中国生产。2015年1月1日,中国实施史上最严环境保护法,对企业污染排放做出严格规定,对违法排污企业惩罚力度大大加强。由于化学药品原药生产过程中会产生较严重的污染,其产生的废气、废水、废渣量大,废物成分复杂,对于环境和人体健康危害都比较严重。

随着各地颁布环保政策,导致2016年多家原药企业停产,原药企业利润出现下滑,部分企业限产30%以上。

2018年1-7月份,化学药品原药累计产量为175.3万吨,同比下降14.7%。

原料药价格上升,企业利润上升

化学药品原药行业企业业绩受成本因素影响最大,随着国内环保核查力度趋严,不少原料药企因不达标被限产或停产,从而引发新一轮的原料药涨价潮,很多品种价格已开始上调。

2017年下半年以来石油价格的上涨推动生产合成类原药所需的一些有机化工原料价格上涨,而发酵类原药常用的发酵原料玉米价格则相对稳定;与此同时,国家环保整治力度持续加大,环保成本上升,支撑化学药品原药价格上涨。考虑2018年伊朗原油出口受美国制裁,原油价格下跌概率较小;玉米价格方面,随着农民种粮成本上升,未来价格将呈上涨趋势,综合来看,化学药品原药价格上涨情况将持续。

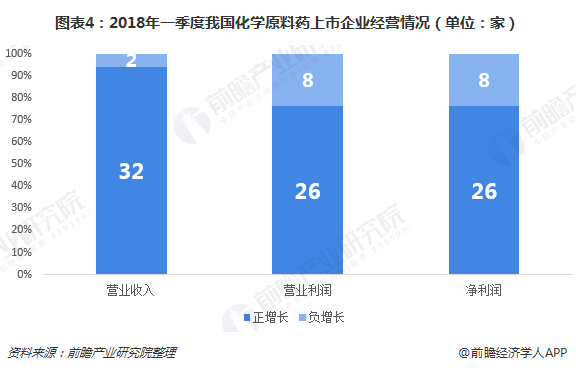

由于近两年维生素和抗感染类原料药价格上涨,大部分原料药企业营收利润呈现增长趋势。通过统计的34家生产化学原料药上市企业经营数据,2018年一季度,营业收入实现正增长企业有32家,占企业总数量的94.12%,营业利润实现正增长企业有26家,占企业总数量的76.47%,净利润实现正增长企业数量为26家。其中浙江医药、赛托生物、冠福股份等10家企业净利润率增速超过100%。

多因素影响,行业地位趋于下降

2010-2017年,我国医药行业快速增长,年复合增长率为14.06%。而化学原料药市场发展则相对较为缓慢,主要受到国家环保政策约束影响以及“禁抗令”出台影响。2010-2017年化学原料药行业销售收入复合增长率为10.82%,较医药行业低3.24个百分点。化学原料药行业销售收入增长最快的也只是2011年的22.59%(与医药行业整体增速29.37%还是有一定差距)。

从下图中的数据可以看出,2010-2017年,我国化学原料药行业销售收入在医药行业销售收入的比例呈下滑趋势。从2010年的22.17%下滑至2017年的18.12%,未来化学原料药行业销售收入在医药行业的占比将继续呈现下降趋势。

更多数据参考前瞻产业研究院发布的《中国抗生素类化学原料药行业市场需求与发展前景分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

江望月(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务