一文了解中国传统口服降糖药市场竞争格局 原研厂商市占率高【组图】

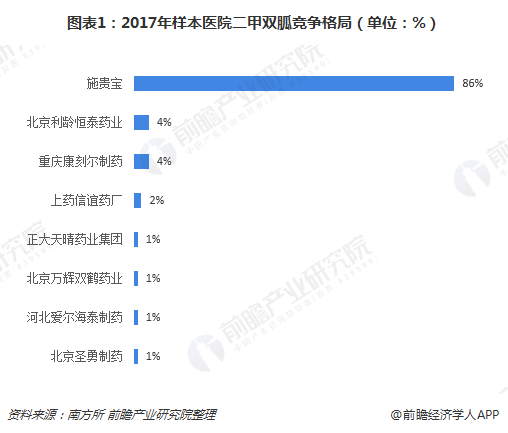

二甲双胍类:施贵宝市占率超八成

二甲双胍是首选一线降糖药,本类药物不刺激胰岛β细胞,对正常人几乎无作用,而对2型糖尿病人降血糖作用明显。它不影响胰岛素分泌,主要通过促进外周组织摄取葡萄糖、抑制葡萄糖异生、降低肝糖原输出、延迟葡萄糖在肠道吸收,由此达到降低血糖的作用。除降糖外,近年来,它还被发现具有调节肠道菌群、保护心血管、降低肥胖儿童的身体质量指数、抗肿瘤、抗感染、延长寿命等潜在作用,具有广泛的应用前景。

二甲双胍由百时美施贵宝开发,1994年通过美国FDA批准上市,1999年进入中国市场。由于在2002年专利到期,二甲双胍有着大量企业生产,市场竞争激烈,国内仅盐酸二甲双胍的活跃投标企业就达119家。

尽管如此,国内样本医院市场份额仍以原研药为主,2017年施贵宝占86%;但北京利龄恒泰药业、重庆康刻尔制药正紧追不舍,各自拿下了4%的市场份额;上药信谊药厂也已占据2%的份额,另外还有正大天晴药业集团、北京万辉双鹤药业、河北爱尔海泰制药、北京圣勇制药虎视眈眈。

α-糖苷酶抑制剂:国产企业成长迅速

α-葡萄糖苷酶抑制剂是备用一线降糖药,本类药物竞争性抑制麦芽糖酶、葡萄糖淀粉酶及蔗糖酶,阻断1、4—糖苷键水解,延缓淀粉、蔗糖及麦芽糖在小肠分解为葡萄糖,降低餐后血糖。α-葡萄糖苷酶抑制剂主要有三种,分别是阿卡波糖、伏格列波糖和米格列醇。

阿卡波糖由德国拜耳公司研发,1994年在欧美国家上市,1995年进入中国市场。2017年,我国样本医院阿卡波糖销售额达4.93亿元,占口服降糖药的23.55%。其中,拜耳占据最大份额,接近七成;杭州中美华东制药在2002年获准生产,近年来增长迅速,2017年市占率已达29%。

伏格列波糖由日本武田药品研发,1994年上市,1999年进入中国市场。与阿卡波糖相比,伏格列波糖生产工艺更为简单,因此生产企业众多,市场竞争格局分散。2017年,在样本医院伏格列波糖市场中,武田药品和江苏晨牌药业集团占据大部分份额,合计接近九成。

米格列醇也由拜耳研发,1997年上市,是第二代糖苷酶抑制药。目前,国内主要由四川维奥制药、浙江医药新昌制药、山东新时代药业三家企业生产。其中,四川维奥制药所占市场份额最大,2017年样本医院份额达到60%。

胰岛素增敏剂:原研厂家市占率下滑

胰岛素增敏剂通过提高靶组织对胰岛素的敏感性,提高利用胰岛素的能力,改善糖代谢及脂质代谢,能有限降低空腹及餐后血糖。单独使用不引起低血糖,常与其它类口服降糖药合用,能产生明显的协同作用。目前,常用药物有罗格列酮、吡格列酮。

罗格列酮由葛兰素史克研发,2000年进入中国市场。目前,国内样本医院在罗格列酮上,太极集团实现进口代替原研,市场份额从2012年的56.64%上升至2017年的98.42%,呈现一家独大的竞争格局。

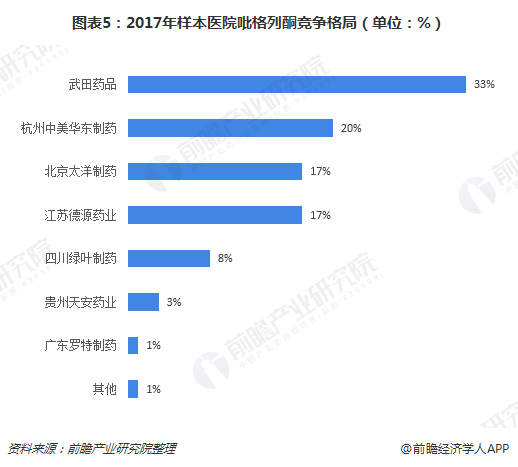

吡格列酮由武田药品研发,1999年美国上市,2001年进入中国市场。目前,吡格列酮生产企业众多,市场竞争激烈。2017年,武田药品占比最大,达到33%;杭州中美华东制药、北京太洋药业、江苏德源药业紧随其后,市场份额均在17%以上。

促胰岛素分泌剂:赛诺菲一家独大

促胰岛素分泌剂是备用一线降糖药,这类药物有磺酰脲类以及非磺脲类。主要通过促进胰岛素分泌而发挥作用,抑制ATP依赖性钾通道,使K+外流,β细胞去极化,Ca2+内流,诱发胰岛素分泌。此外,还可加强胰岛素与其受体结合,解除受体后胰岛素抵抗的作用,使胰岛素作用加强。

以磺酰脲类为例,自上世纪50年代被发现后,磺酰脲类药物已经经历了三代更迭。格列美脲是第三代磺脲类口服降糖药,近年来所占比重越来越高,2017年样本医院磺酰脲类降糖药中,格列美脲销售额所占比例已达到43%。

目前,格列美脲从国内样本医院销售情况来看,原研厂家赛诺菲占据大部分市场份额,2017年达到了87%。江苏万邦生化医药集团、石药欧意集团、扬子江广州海瑞药业分别占市场份额4%、3%、2%。

以上数据来源参考前瞻产业研究院发布的《中国糖尿病用药行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务