2018年在线旅游细分市场现状回顾 在线机票是占比最大板块【组图】

在线旅游细分市场现状:在线机票市场份额较大,但比例呈下降趋势

Analysys对在线旅游的定义是指:在线旅游服务提供商通过互联网或呼叫中心,以线上或线下支付多种支付形式,为用户提供交通、住宿、度假旅游等产品的综合信息检索、咨询与预定服务。在线旅游可以分为在线交通、在线住宿和在线度假三个细分市场,而在线交通中重要组成部分为在线机票。2017年,在线机票的市场规模占在线交通市场份额的87.2%。综上,在线旅游行业市场可以细分为在线机票、在线住宿、在线度假和其他。

从2011-2018年中国在线旅游行业细分市场的比重情况看,在线机票的市场份额远超50%,是在线旅游的重要组成部分;但从整体变化趋势看,这一比重呈下降趋势。2018年前三季度,在线机票市场份额占比为59.31%,在线住宿市场份额占比为19.21%,在线度假为11.26%,其他为10.23%。

在线机票

在线旅游行业的兴起必然离不开在线机票预订市场提供的便利,2018年前3季度,中国在线机票预订市场交易规模达到4354.7亿元人民币。2018年第3季度,暑期和中秋假期推升旅游热情,在线机票预订市场交易规模也达到了年内高峰值。

——“提直降代”使在线机票增速放缓,航司与在线旅游厂商尝试新合作模式

从历年在线机票的增长率变化情况看,2017年增速明显下滑,这主要是因为航空公司“提直降代”。增速放缓的状态持续到2018年第3季度,航司对于直销能力的强调使得机票分销佣金率下降,而先前OTA的退改规则、捆绑销售的负面因素依然影响着OTA的机票分销业务。因此,在暑期、中秋叠加的第3季度,假期旅游仍然推动在线机票预订市场交易规模持续增长,但同比增幅收窄。

尽管航空公司“提直降代”,但在线厂商凭借多年来积累的巨大流量以及对用户消费习惯的培养,让航司不得不重视在线渠道对于机票交易规模增长的作用。因此,航司通过于在线旅游厂商处开设旗舰店、直连预订等手段来促进业务增长,同时也是提升直销的另一种途径。这种创新的合作模式将成为未来一段时间内双方合作的支点。

——数字化能力成为航空公司新关注点

航空公司方面,通过数字化转型、产品创新不断提升用户运营能力。南航继收回值机、退改签服务等关键环节控制权后,2018年第三季度正式发布“互联网+”战略,通过“南航e行”来推进智能化、数字化服务能力;中国国航携手中信银行、携程旅行网推出“中信银行国航携程联名信用卡”,通过跨界合作丰富消费场景,提升用户体验与粘性。东航则推出“机票+签证”产品,上线西安始发至上海、昆明、沈阳超级经济舱,通过产品创新提升用户体验。

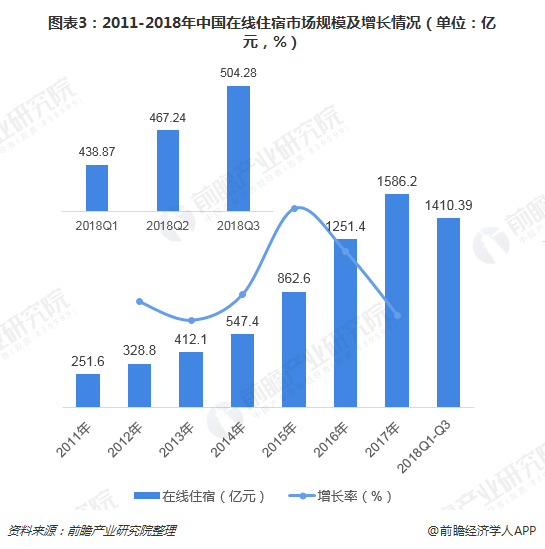

在线住宿

根据Analysys统计,2018年前三季度,中国在线住宿市场交易规模达到1410.39亿元人民币,超过了2016年全年。从2018年前三个季度的在线旅游规模变化情看,第三季度的在线住宿规模最大;主要是第三季度是旅游旺季,暑期和中秋假期的叠加刺激是在线住宿预订市场交易规模增长的主要因素。具体来看,亲子旅游的爆发和各在线厂商对于亲子旅游产品的开发和营销带动了住宿产品交易规模的增长。

——暑期亲子出游需求释放令亲子住宿产品成爆款

第三季度,跟随用户消费偏好,OTA配置产品和营销策略。针对暑期亲子出游需求的释放,携程继亲子房标准发布后继续升级产品,推出“多孩房型搜索功能”、打造智慧亲子互动酒店,令亲子酒店关注倍增。另外在预订服务方面,携程上线酒店协助退款功能,减少退订住宿产品时的损失。驴妈妈通过上线首批21家亲子主题房来赋能亲子游。

暑期旅游主题中,亲子主题成为各厂商经过长时间用户精细化运营后发现的优质旅游场景。同时在场景塑造和传递过程中,OTA厂商通过人性化服务功能配置,引导式营销满足用户对于旅游品质升级的诉求。

——在线非标准住宿预订市场:市场扩张成为竞争主题

途家升级服务,上线海外首批“优选PRO”房源。与飞猪深度合作,上线飞猪民宿试水直播。随着国内民宿接受度的提高,各地针对民宿的法律法规逐渐出台,为民宿平台的发展提供了动力。民宿平台的头部厂商展开服务升级、多渠道合作、创新营销方式、调整架构加速本土化创新都是为了进一步扩大自己的市场份额,积累竞争优势。未来,多渠道、多手段获客和提升服务品质将成为平台端努力方向。

在线度假

在线度假与其他细分市场一样,整体规模呈逐年递增趋势。从2018年季度数据变化看,第3季度中国在线度假旅游市场交易规模达到333.35亿元,同比增长5.2%,环比增长28.3%。第三季度进入传统旅游旺季,加之目前游客对于旅游的休闲度假功能诉求明显上升,使得本季度在线度假旅游市场交易规模增速较上季度增长28.3%。

——暑期和中秋双重刺激,国庆旅游预热

暑期的到来和中秋假期旅游是刺激在线度假旅游市场交易规模增长的主要因素,而国庆旅游的提前预热对本季度旅游交易规模的增长也有积极影响。本季度,用户需求的差异化投射在产品与营销上的特征越来越明显:家庭用户的增多带动了相关旅游产品供给的增加和厂商对家庭类,尤其是亲子类,产品营销投入的增加;用户越来越重视度假体验的趋势引导在线厂商对目的地旅游产品和服务的积极布局。

——厂商追求精细化运营

随着厂商用户精细化运营能力的提升,用户差异化的需求反应在产品端,呈现出越来越细分的趋势。比如亲子类从孩子年龄、旅游主题、热门景点类型等维度进行划分,配置更精准的产品。从战略角度看,厂商也相继布局目的地旅游。比如Google推出Touring bird提供旅游活动搜索、Booking.com扩大Experiences服务的范围,Trip Advisor通过搜索目的地展现关联内容的方式翻新网站。因此,目的地将成为厂商进行产品设计、划分、筛选的重要维度,而围绕目的地开发的旅游产品将更细分,体验类产品将成为重要品类。

以上数据来源参考前瞻产业研究院发布的《中国在线旅游行业市场前景预测与投资分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务