2018年全球抗肿瘤药物发展现状分析 新兴国家增速较快,靶向药占主导地位

全球抗肿瘤药物市场已达1300亿美元

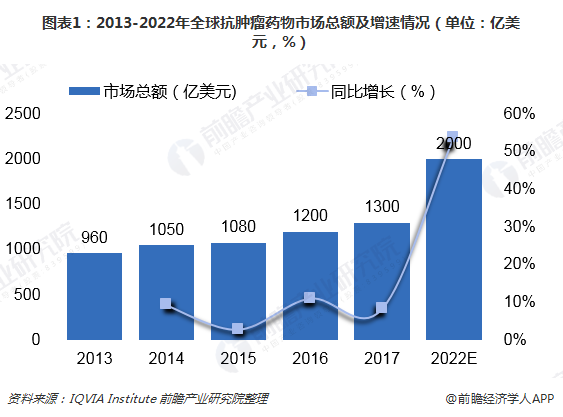

根据世界卫生组织的实况报道,肿瘤即癌症是世界第二大死因,全球近六分之一的死亡是由癌症造成的,也因此,全球抗肿瘤药物有了巨大的市场。根据医药咨询机构IQVIA Institute最新发布的数据,2013-2018年全球抗肿瘤药物市场花费总额逐年增长,至2017年已达到1300亿美元,同比增长8.33%。且预测2022年全球抗肿瘤药物市场总额将超过2000亿美元。

发达国家占主导地位,新兴市场增速较快

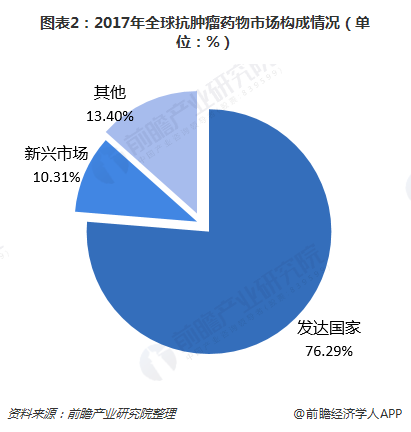

其中,欧美和日本等发达国家市场仍占据主要部分,比例从2013年的72%上升到2017年的74%;而包括中国、印度、俄罗斯等国家在内的医药新兴市场占全球的市场份额也在增长,2017年达到约10%左右。

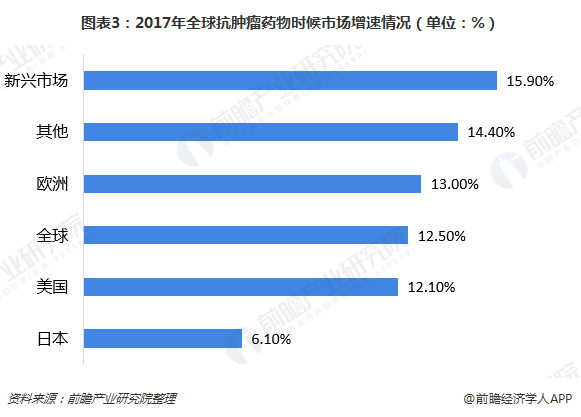

从增速上看,相较去年,全球抗肿瘤药物市场增速比去年略为放缓,为12.5%,但依然保持了两位数以上的增长;美国、日本等发达国家增速低于全球平均水平,分别为12.1%和6.1%;而中国、俄罗斯等新兴市场抗肿瘤药物正在迅速增长,增速达到15.9%,引领全球增长。

靶向药占据近半壁江山

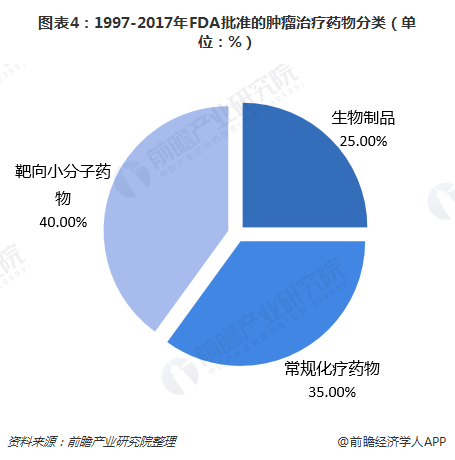

从全球抗肿瘤药物类型来看,1997-2017年间,美国食品药品共批准141个抗肿瘤药物上市(不含辅助药物),其中化学药物 106 个,生物制品 35 个(包括 2 个 ADC)。106个化学药物中包括 50 个常规化疗药物和 56 个分子靶向药物。可以看出,靶向小分子药物占了近半壁江山。事实上,靶向药物因其特异性高、毒副作用较小等优势,对多种恶性肿瘤具有显著疗效,近十年间已成为抗肿瘤新药的主流。

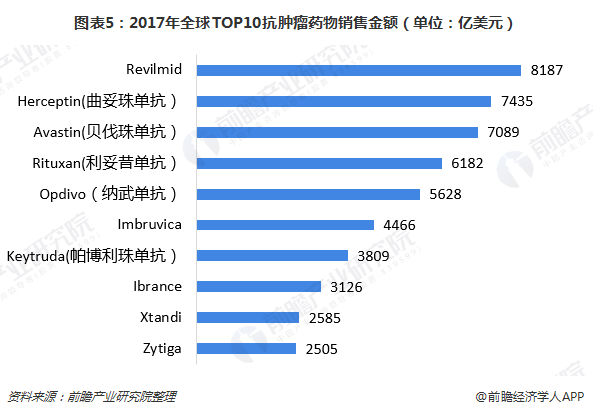

从销售额上看,靶向小分子药也保持领先。排名第一的小分子药物来那度胺主治多发性骨髓瘤、骨髓增生异常综合征和淋巴瘤等,2017年实现销售额81.87亿美元;罗氏旗下“三剑客”利妥昔单抗、贝伐珠单抗、曲妥珠单抗占据榜单2-4为,分别实现销售额75.67、72.11和68.50亿美元。

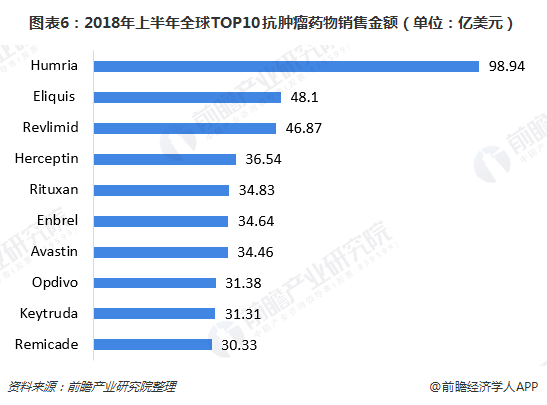

而从2018上半年的销售情况来看,前10榜单上大多都是熟悉的身影:Humria以98.94亿美元的销售额占据头号交椅,罗氏的抗肿瘤药物三巨头销售额同比有所下降;最为引人注目的是PD-1单抗双雄Opdivo和Keytruda的竞争,最终前者仅以0.07亿美元的优势险胜(31.38亿美元VS 31.31亿美元)。

总体而言,随着未来全球老龄化人口上升及新增肿瘤发病例数的增加,抗肿瘤治疗的前景广阔,抗肿瘤药物研发作为其中的热门领域,投资效益高,受众人数广,其市场未来必成为兵家必争之地。

更多数据参考前瞻产业研究院发布的《中国抗肿瘤药物行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务