智能交通行业发展现状分析,刚需+政策+资本,共同支持行业快速发展

一、城市道路供给不足,产生智能交通需求

据公安部统计数据计算可知,截至2017年底我国每百人汽车拥有量为15.6辆,较2016年增长了11.26%;据国家统计局数据可知,2017年我国人均城市道路面积为增速为1.3%。从下表统计数量来看,我国道路设施增长速度显着慢于汽车保有量的增长速度,城市道路供给和需求之间呈现显着的不匹配。受城市已有土地面积和高昂拆迁费用的制约,大规模增建道路设施的方式已不可行。因此,城市交通结构的优化调整成为当务之急,其中智慧交通系统的建设将相当程度提高道路通行效率。

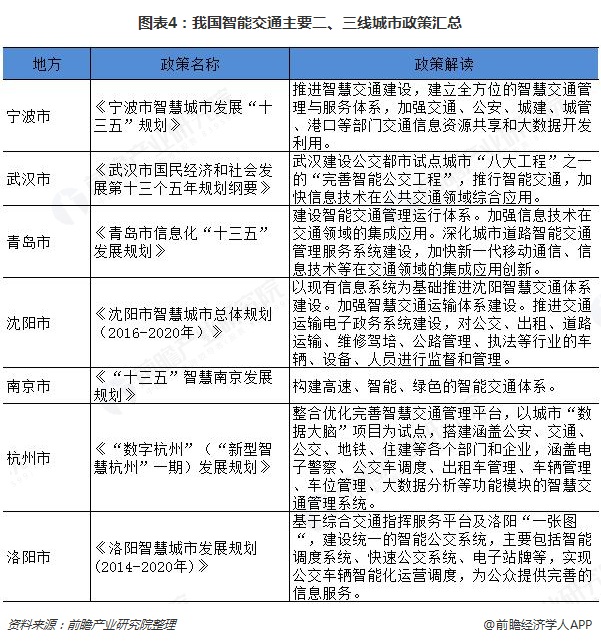

城市化进程的快速推进,使得除了一线城市外的部分二、三线城市也开始出现道路交通拥堵现象。根据高德地图交通大数据2018年第一季度监测的100个主要城市结果显示,银川拥堵状况全国居首,其次为济南、洛阳、北京、呼和浩特、赣州、合肥、哈尔滨、茂名、汕头。前十位拥堵城市仅有北京一个一线城市。因此,部分二三线城市目前也开始引入城市智能交通平台,对交通状况进行整体监控,相关产品需求迅速扩大。

二、政策利好助推,行业迅速向二三线城市蔓延,全国范围内得到快速发展

2016年,发改委和交通部联合发布了《推进“互联网+”便捷交通促进智能交通发展的实施方案》,要求应用互联网实现智能交通包含两个方面,其一是要通过先进感知监测系统和大数据平台,打造智能化的交通基础设施;其二是推动核心技术的研发应用。此外,国务院印发的《新一代人工智能发展规划》也涉及“智能交通”。还有,交通部印发的《智慧交通让出行更便捷行动方案(2017—2020年)》,推动企业为主体的智慧交通出行信息服务体系建设,促进“互联网+”便捷交通发展。

近年来,随着我国汽车普及,国内城市交通拥堵情况越发严重。不过,随着地方政府智能交通相关政策推行,城市交通得到一定缓解,特别是一线城市,根据高德地图交通大数据显示,十大拥堵城市中仅有北京一个一线城市,而二、三线城市交通情况更加恶劣,说明智能交通建设正向二、三线城市蔓延。

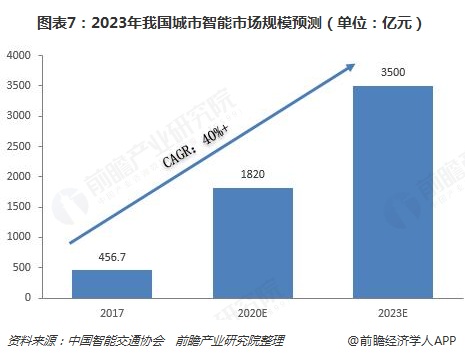

近年来,众多政策纷纷出台支持智能交通产业发展,随着城市化信息技术的发展,城市智能交通产业规模也在逐年扩大。根据前瞻产业研究院发布的《2018-2023年中国智能交通行业市场前瞻与投资战略规划分析报告》数据显示,2017年我国城市智能交通市场规模达456.7亿元,同比增长10.6%。

三、资本市场加持,行业未来发展前景可观

据ITS114数据统计显示,2017年我国城市智能交通千万项目钟表市场规模排在前10的企业总计市场规模51.48亿,项目数总计168个,前10中标企业千万项目市场规模约占总市场的27.08%,共有接近600家企业分享1100个城市智能交通项目。

2017年,我国城市智能交通千万项目市场规模约为190.08亿,项目数1087个,市场项目平均规模约为1748.68万。从市场规模来看,2017年我国城市智能交通千万项目市场比2016年增长了31.94亿,增长率为20.2%。智能交通作为一个新经济增长点的战略新兴产业,具有良好的市场效益,结合未来市场需求分析以及相关政策规划,未来几年我国智能交通行业有望保持高速增长。

根据市场调研机构MarketandMarketets发布的交通管理市场报告中显示,全球智能交通将从2017年的2296亿美元成长至2022年的5948亿美元,复合年增长率达21%,中国智能交通协会理事长吴忠泽预计到2020年中国智能交通领域市场将达到1820亿元人民币,智能交通产业前景十分广阔。

以上数据来源于前瞻产业研究院发布的《2018-2023年中国智能交通行业市场前瞻与投资战略规划研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

陈晨(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务